デジタル造船所市場は、タイプ別(民間、軍事)、技術別(AR/VR、デジタルツイン&シミュレーション、積層造形、人工知能&ビッグデータ分析、ロボティックプロセスオートメーション、モノのインターネット(IIOT)、サイバーセキュリティ、ブロックチェーン、クラウド&マスターデータ管理)、能力別(大型造船所、中型造船所、小型造船所)、エンドユース別(導入、アップグレード&サービス); プロセス別(研究開発、設計・エンジニアリング、製造・計画、メンテナンス・サポート、トレーニング・シミュレーション)、デジタル化レベル別(完全デジタル造船所、準デジタル造船所、部分デジタル造船所)、地域別(北米、欧州、アジア太平洋地域、中南米、中東・アフリカ)-世界市場分析、動向、機会、予測、2024年~2033年

- 発行日: August, 2024

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037240

- Historical Data: 2019-2022

- カテゴリー: 情報・技術

デジタル造船所市場の概要

造船プロセスの効率性、生産性、品質を高めるためにデジタル技術を活用する先進的な造船施設は、デジタル造船所として知られています。サーベイレポートの専門家によると、デジタル造船所市場の成長を促進する主な成長要因の1つは、世界的に拡大する造船業に支えられ、造船プロセスを合理化するためにデジタルソリューションを採用する必要性が高まっていることです。当社の研究者によると、世界の造船能力は2023年の約4,000万CGTから2028年末までに4,800万CGTに達すると予測されています。IFS AB、Pemamek Oy、Dassault Systems、BAE Systems、Altair Engineering, Inc.

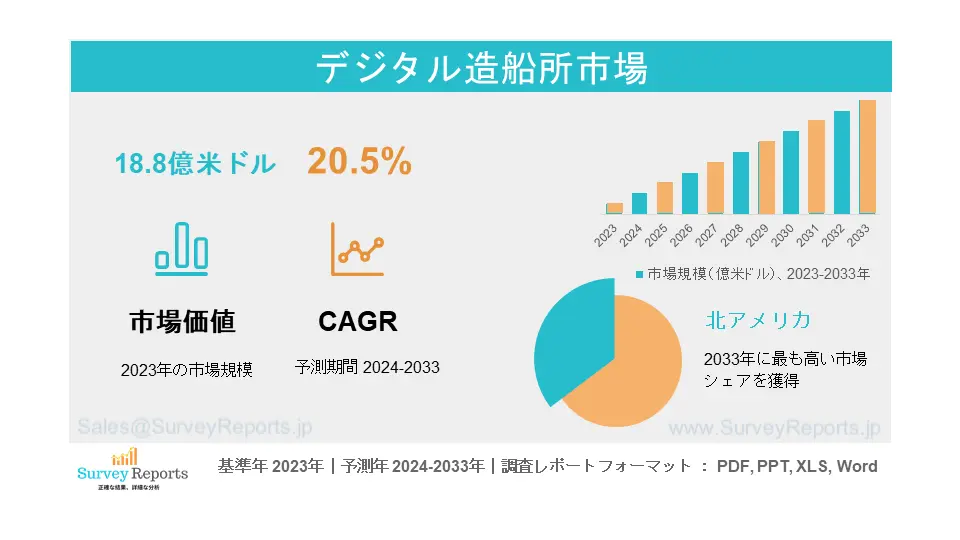

デジタル造船所の世界市場規模は2023年に18億8000万米ドル。同市場は2024年から2033年にかけて年平均成長率20.5%で拡大し、2033年末には79億米ドルを超えると予測されています。

日本のデジタル造船所市場の概要

日本のデジタル造船所市場は、ロボット工学、自動化、高度な製造技術における強固な基盤や専門知識を背景に成長すると予測されます。加えて、日本における市場の成長は、造船業の近代化を積極的に推進する日本政府の取り組みが活発化していることにも起因しています。日本では、政府補助金に加え、いくつかの支援政策や戦略的イニシアティブが実施されており、これも予測期間中の市場成長を促進すると期待されています。三菱重工業、川崎重工業、ジャパンマリンユナイテッド株式会社(JMU)、株式会社IHI、今治造船株式会社、三井E&S造船株式会社は、日本のデジタル造船所市場における重要な当事者の一部です。

このレポートの詳細を確認する -

デジタル造船所市場の促進要因-アナリストの見解

アナリストによると、デジタル造船所市場の主な成長要因は以下の通り:

- 製品ライフサイクル管理(PLM)ソリューションの採用拡大: 造船業界は、造船プロセスの迅速化に役立つデジタルソリューションを急速に導入しています。製品ライフサイクル管理(PLM)ソリューションの採用により、造船所間のコラボレーションが全体的に改善され、同期化が進み、生産性が向上しています。デジタル造船所技術に関連するこのような利点は、予測期間中の市場成長に貢献すると期待されています。

- インダストリー4.0機能の急速な採用: 製造業全体がインダストリー4.0へと急速にシフトしています。これに伴い、造船業者は船舶の設計、製造、保守の面でメリットを実感しています。これらのデジタル技術を活用し、船舶設計者は3Dモデリング、3Dスキャン、3Dプリンティング、デジタルツイン技術に関連するメリットを享受しています。

デジタル造船所市場 レポート範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

20.5% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長ドライバー |

|

デジタル造船所の市場動向を阻害する要因は?

当社の分析によると、デジタル造船所の世界市場の成長を制限すると予想される課題は以下のとおりです:

- サイバー脅威に対する懸念の高まり サイバー脅威に対する懸念の高まり:産業全体のデジタル化の進展に伴い、サイバー脅威に対する懸念も高まっています。全世界でサイバー詐欺の発生件数が急増しており、造船会社が最新のデジタル造船所技術を採用する妨げとなっています。

- 複雑な統合プロセス: 最新のデジタルシステムと既存の従来システムとの統合は、多くの場合、いくつかの課題を生み出します。デジタル造船所技術においても、同様の互換性の問題やその他の統合の課題がしばしば目撃されており、これが市場の成長を制限すると予想されています。

デジタル造船所市場はどのようにセグメント化されていますか?

当社の専門家は、デジタル造船所市場を以下のポイントに従ってセグメント化しています:

- タイプ別

o 商業用

軍事

- 技術別

o AR/VR

o デジタルツイン&シミュレーション

中毒性の製造

o 人工知能とビッグデータ分析

o ロボティック・プロセス・オートメーション

o モノの産業インターネット(IIoT)

o サイバーセキュリティ

o ブロックチェーン

o クラウド&マスターデータ管理

- キャパシティ別

o 大型造船所

中規模造船所

o 小規模造船所

- エンドユース別

o インプリメンテーション

o アップグレードとサービス

- プロセス別

研究開発

設計・エンジニアリング

製造・企画

メンテナンス&サポート

トレーニング&シミュレーション

- デジタル化レベル別

o 完全にデジタル化された造船所

o セミデジタル造船所

o 部分的デジタル造船所

- 地域別

北米、欧州、アジア太平洋、中南米、中東・アフリカ

これらの調査において考慮されるタイムラインは以下の通りです:

- 2023 - 基準年

- 2024 - 推定年

- 2024-2033 - 予測期間

アジア太平洋地域のデジタル造船所市場予測に影響を与える要因は?

アジア太平洋地域のデジタル造船所市場は、先進技術を搭載したスマート船舶や自律型船舶の需要の増加により、予測期間中に最大の市場シェアを獲得すると予測されます。さらに、同地域の造船業界は、比較的低い人件費の恩恵を受けています。その結果、造船所のデジタル技術とこうした低コストを組み合わせれば、船舶メーカーは生産コストを削減できるというメリットを得ることができ、同地域の市場成長を促進することが期待されます。

欧州のデジタル造船所市場予測に影響を与える要因は?

欧州では、IoT、AR、ロボティクス、デジタルツイン技術など、デジタル造船所ソリューションのパイオニアである先端技術企業や研究機関が複数存在することから、デジタル造船所市場の成長が予測されます。さらに、この地域は長年にわたる海洋の伝統があり、造船に関する専門知識と歴史的意義があることで知られており、最新のデジタル造船所技術を採用する機会が広がっています。

デジタル造船所市場の主要企業

デジタル造船所市場の主要企業は以下の通り:

- IFS AB

- Pemamek Oy

- ダッソーシステムズ

- BAEシステムズ

- アルテアエンジニアリング社

- AVEVA Group Plc.

- バルチラ

- KUKA AG

- Damen Shipyards グループ

- プロステップAG

このレポートの詳細を確認する -

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場の展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 世界のデジタル造船所市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 技術別

4.3.3. 容量別

4.3.4. 最終用途別

4.3.5. プロセス別

4.3.6. デジタル化別

4.3.7. 地域別

5. タイプ別市場区分

5.1. 商業用

5.2. 軍事用

6. 技術別の市場区分

6.1. AR/VR

6.2. デジタルツイン&シミュレーション

6.3. アディティブ・マニュファクチャリング

6.4. 人工知能とビッグデータ分析

6.5. ロボティック・プロセス・オートメーション

6.6. モノの産業インターネット(IIOT)

6.7. サイバーセキュリティ

6.8. ブロックチェーン

6.9. クラウドとマスターデータ管理

7. 容量別の市場区分

7.1. 大規模造船所

7.2. 中規模造船所

7.3. 小規模造船所

8. 最終用途別の市場区分

8.1. 実装

8.2. アップグレードとサービス

9. プロセス別の市場区分

9.1. 研究開発

9.2. 設計・エンジニアリング

9.3. 製造・企画

9.4. メンテナンス&サポート

9.5. トレーニング&シミュレーション

10. デジタル化レベル別市場区分

10.1. 完全デジタル造船所

10.2. セミデジタル造船所

10.3. 部分的デジタル造船所

11. 地域分析

11.1. 北米

11.1.1. 米国

11.1.1.1. 市場規模と予測

11.1.1.2. 主な動向と発展

11.1.1.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.1.2. カナダ

11.1.2.1. 市場規模と予測

11.1.2.2. 主要トレンドと動向

11.1.2.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.1.3. メキシコ

11.1.3.1. 市場規模と予測

11.1.3.2. 主要トレンドと動向

11.1.3.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2. 欧州

11.2.1. イギリス

11.2.1.1. 市場規模と予測

11.2.1.2. 主要トレンドと動向

11.2.1.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2.2. ドイツ

11.2.2.1. 市場規模と予測

11.2.2.2. 主要トレンドと動向

11.2.2.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2.3. フランス

11.2.3.1. 市場規模と予測

11.2.3.2. 主要トレンドと動向

11.2.3.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2.4. イタリア

11.2.4.1. 市場規模および予測

11.2.4.2. 主要トレンドと動向

11.2.4.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2.5. スペイン

11.2.5.1. 市場規模と予測

11.2.5.2. 主な動向と発展

11.2.5.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.2.6. その他のヨーロッパ

11.2.6.1. 市場規模と予測

11.2.6.2. 主な動向と発展

11.2.6.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3. アジア太平洋地域

11.3.1. 中国

11.3.1.1. 市場規模と予測

11.3.1.2. 主要トレンドと動向

11.3.1.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3.2. 日本

11.3.2.1. 市場規模と予測

11.3.2.2. 主要トレンドと動向

11.3.2.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3.3. インド

11.3.3.1. 市場規模と予測

11.3.3.2. 主な動向と発展

11.3.3.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3.4. オーストラリア

11.3.4.1. 市場規模および予測

11.3.4.2. 主な動向と発展

11.3.4.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3.5. 韓国

11.3.5.1. 市場規模と予測

11.3.5.2. 主要トレンドと動向

11.3.5.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.3.6. その他のアジア太平洋地域

11.3.6.1. 市場規模と予測

11.3.6.2. 主な動向と発展

11.3.6.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.4. 中南米

11.4.1. ブラジル

11.4.1.1. 市場規模と予測

11.4.1.2. 主要トレンドと動向

11.4.1.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.4.2. アルゼンチン

11.4.2.1. 市場規模および予測

11.4.2.2. 主要トレンドと動向

11.4.2.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.4.3. コロンビア

11.4.3.1. 市場規模および予測

11.4.3.2. 主要トレンドと動向

11.4.3.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.4.4. その他のラテンアメリカ

11.4.4.1. 市場規模および予測

11.4.4.2. 主要トレンドと動向

11.4.4.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.5. 中東・アフリカ

11.5.1. 南アフリカ

11.5.1.1. 市場規模と予測

11.5.1.2. 主要トレンドと動向

11.5.1.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.5.2. サウジアラビア

11.5.2.1. 市場規模および予測

11.5.2.2. 主な動向と発展

11.5.2.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.5.3. アラブ首長国連邦

11.5.3.1. 市場規模および予測

11.5.3.2. 主な動向と発展

11.5.3.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

11.5.4. その他の中東・アフリカ

11.5.4.1. 市場規模と予測

11.5.4.2. 主な動向と発展

11.5.4.3. タイプ別、技術別、容量別、最終用途別、プロセス別、デジタル化レベル別の市場分析

12. 競争環境

12.1. 市場シェア分析

12.2. 企業プロフィール

12.2.1. IFS AB

12.2.2. ペマメク社

12.2.3. ダッソーシステムズ

12.2.4. BAEシステムズ

12.2.5. アルテアエンジニアリング

12.2.6. AVEVA Group Plc.

12.2.7. バルチラ

12.2.8. KUKA AG

12.2.9. ダーメン造船グループ

12.2.10. プロステップAG

13. 戦略的提言

14. 付録

14.1. 表一覧

14.2. 図表一覧

15. 参考文献

デジタル造船所の世界市場規模は、2023年に18億8,000万米ドルでした。同市場は2024年から2033年にかけて年平均成長率20.5%で拡大し、2033年末には79億米ドルを超える見込みです。

デジタル造船所市場の主要企業には、IFS AB、Pemamek Oy、Dassault Systems、BAE Systems、Altair Engineering, Inc.、AVEVA Group Plcなどがあります。

中国がデジタル造船所市場で最も成長している地域です。

タイプ、技術、容量、最終用途、プロセス、デジタル化レベル、地域がデジタル造船所市場の主要セグメントです。

製品ライフサイクル管理(PLM)ソリューションの採用拡大、インダストリー4.0機能の急速な採用は、デジタル造船所市場の成長を促進する主な要因の一部です。