高性能断熱材市場材料タイプ別(エアロゲル、セラミックファイバー、真空断熱パネル、ガラスバブル、 高性能フォーム、EPS、XPS)、用途別(石油・ガス、産業、建設、輸送・発電、自動車、塗料・コーティング)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ) - 世界市場分析、動向、機会、予測、2024年~2033年

- 発行日: March, 2025

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037668

- Historical Data: 2019-2022

- カテゴリー: 化学物質

高性能断熱材市場の概要

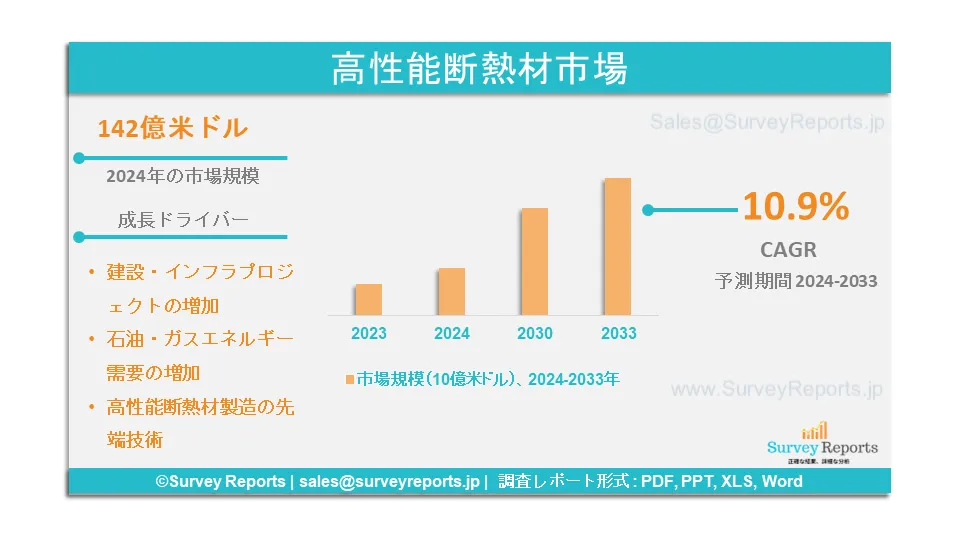

2024年の世界の高性能断熱材市場規模は142億米ドル。市場は2024年から2033年にかけて年平均成長率10.9%で拡大し、2033年末には385億米ドルを超える見込み。

高性能断熱材は、標準的な断熱材に比べて高い耐熱性を持つ優れた素材です。高いR値、優れた耐熱性、軽量特性を持つエアロゲル、高性能発泡体、セラミック繊維、特定の特殊なガラス繊維タイプなどの高性能断熱材は、さまざまな用途で成長しています。これらの製品は、過酷な環境、極端な温度、または狭い空間において高い断熱性能を発揮するため、不可欠なものとなっています。インフラストラクチャーの成長と建設活動の拡大は、高い熱性能の要求を満たすことができる高度な断熱ソリューションの機会を生み出し、高性能断熱材の市場シェアを押し上げています。アスペン・エアロゲル社.(米国)、Cabot Corporation(米国)、3M Company(米国)、Aerogel Technologies LLC(米国)、ナノ・ハイテク株式会社 株式会社.(中国)、モーガン・サーマル・セラミックス

.(中国)、などが高性能断熱材市場のグローバル企業。

日本高効率断熱材市場の概要

高性能断熱材市場は、日本の自動車産業と舶用機器産業が牽引しています。自動車産業は、自動車製造のために耐久性と耐腐食性のある断熱材を必要とします。エラストマーフォーム、セラミックファイバー、ミネラルウール、ポリウレタンなど、さまざまな高性能断熱材が日本で入手でき、自動車製造に利用されています。日本の自動車産業はGDPの2.9%、製造業GDPの13.9%を占めています。高性能は日本の舶用機器製造にも利用されており、表面を湿気や腐食から保護します。日本は世界の製造業の17.6%の船舶を建造しています。日本の予測不可能な気候は、自動車や船舶の車両や機器の保護を強化するために高性能断熱材を要求し、高性能材料の市場規模を拡大しています。株式会社カネカ、旭化成株式会社、新日本製鐵株式会社、積水化学工業株式会社、サンゴバン株式会社、帝人フロンティア株式会社が日本の高機能材料市場の主要メーカーです。

このレポートの詳細を確認する -

高性能断熱材市場 - アナリストの見解

アナリストによると、高性能断熱材市場の主な成長要因は以下の通り:

建設・インフラプロジェクトの増加 建設・インフラ案件の増加:建設・インフラ案件の増加が高分解能断熱材市場を牽引。エアロゲルと真空断熱パネル(VIP)は建築に多く使用されています。エアロゲルや真空断熱パネル(VIP)は、グラスファイバーやミネラルウールのような従来の断熱材よりもR値が高く、小さなポケットに空気を閉じ込めることができるため、熱伝導を最小限に抑えることができます。これらの特性により、このような高性能断熱材は、スペースの制約が懸念され、最大限の熱効率が必要とされる用途に最適です。世界のインフラは2010年から2030年にかけて成長し、53兆米ドルを超えると予想されています。このような建設やインフラは高性能断熱材を要求し、市場シェアを押し上げています。

石油・ガスエネルギー需要の高まり: 油田産業は、製品の温度を維持し、極端な条件下でのエネルギー損失を防ぐために、海底パイプラインの絶縁に利用される高性能絶縁プロモ、モノラックス、プロマテクト薬品の主要な消費者です。同市場は、業界のエネルギー需要の増加に伴い、世界的に拡大しています。石油は様々な目的に利用され、生産プロセスを安全に保つ重要なエネルギー源です。石油・ガスへの投資は増加し、成長を遂げており、2023年末までに約11%の成長が見込まれています。これらの市場洞察は、石油・ガス産業の成長が高性能断熱材市場の成長を直接支えていることを示しています。

高性能断熱材市場: 報告書の範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

10.9% |

|

市場セグメンテーション |

|

|

チャレンジ |

|

|

成長ドライバー |

|

高性能断熱材市場の成長を妨げる要因とは?

我々の分析によると、高分解能断熱材市場の世界市場の成長を制限すると予想されるいくつかの課題は以下の通りです:

高い投資: 投資額が高い: 高性能断熱材市場は、セットアップとメンテナンスのコストが高く、大規模プロジェクトの建設業界には手が届きにくいという課題に直面しています。高価な断熱材:高価な断熱材は、市場成長の妨げになる可能性があります。

健康への懸念:高性能断熱材は、皮膚の炎症、発赤、涙目などの健康問題を引き起こす可能性があります。時には呼吸器系に至ることもあります。セラミックファイバー断熱材は、皮膚を刺激する微粒子を空気中に放出する可能性があります。これらの要因は、市場における高性能断熱材の成長に影響を与える可能性があります。

高性能断熱材市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに従って高性能断熱材市場をセグメント化しています:

- 材料タイプ別

- セラミック繊維

- エアロゲル

- 高性能フォーム

- 真空断熱パネル

- その他(ガラスバブル、EPS、XPS)

- 用途別

- 石油・ガス

- 産業用

- 建設

- 輸送

- 発電

- その他(自動車、塗料・コーティング)

- 地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

これらすべての研究のために考慮されるタイムラインは次のとおりです:

2023 - 基準年

2024 - 推定年

2024-2033 - 予測期間

高性能断熱材市場予測で最もシェアの高い北米に影響を与える要因は?

高性能断熱材は、建築物のエネルギー管理の高まりにより北米で成長しています。カナダでは建築基準法の規制があり、米国ではエネルギー効率の向上を目指しています。官公庁、社交場、病院、学校などの住宅や商業施設は建築基準法の下にあり、エネルギー効率の規則に従って設計されています。エアロゲルと真空断熱パネル(VIP)は、入手しやすい断熱材オプションの中で厚さ1インチあたりのR値が最も高く、限られた範囲で最大の熱性能を発揮するため、エネルギー効率の高い建物で最も消費されています。州や地方自治体が二酸化炭素排出量を削減するために建築エネルギー規範を導入するのを支援するために10億米ドルが投資され、エネルギー効率と室内空気の質を高めるために約10億米ドルが投資されました。建物のエネルギー管理ソリューションに関するこのような市場の洞察が、高性能断熱材市場シェアの主な成長要因となっています。Aspen Aerogels Inc.(米国)、Cabot Corporation(米国)、3M Company(米国)、Aerogel Technologies LLC(米国)、Unifrax Corporation(米国)が北米における高性能断熱材市場の主要企業。

アジア太平洋地域の高性能断熱材市場予測に影響を与える要因は?

中国が最大の消費国・生産国としてアジア太平洋高効率断熱材市場を支配。中国は世界で最も建設業が盛んな国で、断熱材を必要とする建設企業は約226万社。さらに、中国ではエネルギー効率の高い建物への注目と高性能断熱材の採用が進んでおり、グリーンビルディング法の下で中国の3つ星評価システムGBEL(グリーンビルディング評価ラベル)の基準が設けられています。成長する建設業界とグリーンビルディングは、アジア太平洋地域における高性能断熱材市場の成長に貢献しています。Nano High-Tech Co. Ltd.(中国 (Ltd.(中国)、カネカ株式会社、旭化成株式会社、新日本製鐵株式会社、積水化学工業株式会社、サンゴバン株式会社、帝人フロンティア株式会社がアジア太平洋地域における高性能断熱材市場の主要企業です。

高性能断熱材市場の主要企業

高性能断熱材市場の主要企業は以下の通り:

- アスペン・エアロゲル社

- キャボット・コーポレーション(米国)

- 3M社(アメリカ)

- エアロジェル・テクノロジーズLLC(米国)

- Nano High-Tech Co. Ltd.(中国 中国

- モルガン・アドバンスト・マテリアルズ

- ユニフレックスコーポレーション(米国)

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 高性能断熱材の世界市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 用途別

4.3.3. 地域別

5. タイプ別市場区分

5.1. セラミック繊維

5.2. エアロゲル

5.3. その他(ガラスバブル、EPS、XPS)

6. 用途別市場区分

6.1. 石油・ガス

6.2. 工業用

6.3. 建設、運輸、発電

6.4. その他(自動車、塗料)

7. 地域分析

7.1. 北米

7.1.1. 米国

7.1.1.1. 市場規模と予測

7.1.1.2. 主な動向と発展

7.1.1.3. タイプ別市場分析

7.1.1.4. 用途別市場分析

7.1.2. カナダ

7.1.2.1. 市場規模と予測

7.1.2.2. 主要トレンドと動向

7.1.2.3. タイプ別市場分析

7.1.2.4. 用途別市場分析

7.1.3. メキシコ

7.1.3.1. 市場規模と予測

7.1.3.2. 主要トレンドと動向

7.1.3.3. タイプ別市場分析

7.1.3.4. 用途別市場分析

7.2. 欧州

7.2.1. イギリス

7.2.1.1. 市場規模と予測

7.2.1.2. 主要トレンドと動向

7.2.1.3. タイプ別市場分析

7.2.1.4. 用途別市場分析

7.2.2. ドイツ

7.2.2.1. 市場規模と予測

7.2.2.2. 主な動向と発展

7.2.2.3. タイプ別市場分析

7.2.2.4. 用途別市場分析

7.2.3. フランス

7.2.3.1. 市場規模と予測

7.2.3.2. 主な動向と発展

7.2.3.3. タイプ別市場分析

7.2.3.4. 用途別市場分析

7.2.4. イタリア

7.2.4.1. 市場規模と予測

7.2.4.2. 主要トレンドと動向

7.2.4.3. タイプ別市場分析

7.2.4.4. 用途別市場分析

7.2.5. スペイン

7.2.5.1. 市場規模と予測

7.2.5.2. 主な動向と発展

7.2.5.3. タイプ別市場分析

7.2.5.4. 用途別市場分析

7.2.6. その他のヨーロッパ

7.2.6.1. 市場規模と予測

7.2.6.2. 主な動向と発展

7.2.6.3. タイプ別市場分析

7.2.6.4. 用途別市場分析

7.3. アジア太平洋

7.3.1. 中国

7.3.1.1. 市場規模と予測

7.3.1.2. 主要トレンドと動向

7.3.1.3. タイプ別市場分析

7.3.1.4. 用途別市場分析

7.3.2. 日本

7.3.2.1. 市場規模と予測

7.3.2.2. 主な動向と発展

7.3.2.3. タイプ別市場分析

7.3.2.4. 用途別市場分析

7.3.3. インド

7.3.3.1. 市場規模と予測

7.3.3.2. 主な動向と発展

7.3.3.3. タイプ別市場分析

7.3.3.4. 用途別市場分析

7.3.4. オーストラリア

7.3.4.1. 市場規模と予測

7.3.4.2. 主な動向と発展

7.3.4.3. タイプ別市場分析

7.3.4.4. 用途別市場分析

7.3.5. 韓国

7.3.5.1. 市場規模と予測

7.3.5.2. 主要トレンドと動向

7.3.5.3. タイプ別市場分析

7.3.5.4. 用途別市場分析

7.3.6. その他のアジア太平洋地域

7.3.6.1. 市場規模と予測

7.3.6.2. 主な動向と発展

7.3.6.3. タイプ別市場分析

7.3.6.4. 用途別市場分析

7.4. ラテンアメリカ

7.4.1. ブラジル

7.4.1.1. 市場規模と予測

7.4.1.2. 主要トレンドと動向

7.4.1.3. タイプ別市場分析

7.4.1.4. 用途別市場分析

7.4.2. アルゼンチン

7.4.2.1. 市場規模・予測

7.4.2.2. 主要トレンドと動向

7.4.2.3. タイプ別市場分析

7.4.2.4. 用途別市場分析

7.4.3. コロンビア

7.4.3.1. 市場規模と予測

7.4.3.2. 主要トレンドと動向

7.4.3.3. タイプ別市場分析

7.4.3.4. 用途別市場分析

7.4.4. その他のラテンアメリカ

7.4.4.1. 市場規模と予測

7.4.4.2. 主な動向と発展

7.4.4.3. タイプ別市場分析

7.4.4.4. 用途別市場分析

7.5. 中東・アフリカ

7.5.1. 南アフリカ

7.5.1.1. 市場規模と予測

7.5.1.2. 主な動向と発展

7.5.1.3. タイプ別市場分析

7.5.1.4. 用途別市場分析

7.5.2. サウジアラビア

7.5.2.1. 市場規模・予測

7.5.2.2. 主な動向と発展

7.5.2.3. タイプ別市場分析

7.5.2.4. 用途別市場分析

7.5.3. アラブ首長国連邦

7.5.3.1. 市場規模・予測

7.5.3.2. 主な動向と発展

7.5.3.3. タイプ別市場分析

7.5.3.4. 用途別市場分析

7.5.4. その他の中東・アフリカ

7.5.4.1. 市場規模と予測

7.5.4.2. 主な動向と発展

7.5.4.3. タイプ別市場分析

7.5.4.4. 用途別市場分析

8. 競争環境

8.1. 市場シェア分析

8.2. 企業プロフィール

8.2.1. アスペンエアロゲル社(米国)

8.2.2.キャボット社(米国)

8.2.3.スリーエム社(米国)

8.2.4.エアロゲルテクノロジーズLLC(米国)

8.2.5.ナノ・ハイテック(Nano High-Tech Co. Ltd.(中国 中国

8.2.6.モーガン・サーマル・セラミックス(イギリス)

8.2.7.ユニフレックスコーポレーション(米国)

8.2.8. その他の主要プレーヤーとニッチ

9. 戦略的提言

10. 付録

10.1. 表のリスト

10.2.図表リスト

11. 参考文献

高性能断熱材の世界市場規模は、2024年に142億米ドルでした。市場は2024年から2033年にかけて年平均成長率10.9%で拡大し、2033年末には385億米ドルを超える見込みです。

高性能断熱材市場の主要プレーヤーには、Aspen Aerogels Inc.(米国)、Cabot Corporation(米国)、3M Company(米国)、Aerogel Technologies LLC(米国)、Nano High-Tech Co. Ltd.(中国)、Morgan Thermal Ceramics Co. (Ltd.(中国)、Morgan Thermal Ceramics(英国)。

CAGRが最も高いアジア太平洋地域が高性能断熱材市場で最も急速に成長している地域です。

北米が高性能断熱材市場で最も高いシェアを占めています。

タイプ、用途、地域が高性能断熱材市場の主要セグメントです。