ライドシェアリング市場:サービスタイプ別(E-Hailing, Ride Sharing, Car Rental, Station-Based Mobility)、車両タイプ別(ICE車両, CNG/LPG車両, 電気自動車)、地域別(北米, 欧州, アジア太平洋, 中南米, 中東・アフリカ)-世界市場分析、動向、機会、予測、2024-2033年

- 発行日: August, 2024

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037333

- Historical Data: 2019-2022

- カテゴリー: 自動車・輸送機器

ライドシェア市場の概要

ライドシェアリングとは、他の乗客と乗り合わせ、勤務先や中等教育機関への往復をすること。このシステムは、一般の人々がデジタルプラットフォームを通じて自家用車をパートタイムタクシーにすることを可能にすることで、従来のタクシーサービスとは対照的であり、相乗りやバンプールもライドシェアリングの対象となります。顧客は、サービスのモバイルアプリを使用して、特定の時間と場所での乗車を予約することができます。ライドシェアリングは、その利便性、費用対効果、およびスマートフォンとモバイルインターネットアクセスの台頭により、大きな支持を得ています。UberやLyftのようなライドシェア会社は、燃料消費と排出ガスを削減するために効率的なドライブラインを備えた車両に大きく依存しているため、自動車用ドライブラインはライドシェア市場で重要な役割を果たしています。

車両所有コストの増加は、特定の予測期間中に市場の成長を促進すると予測される主要な要因の1つです。金融、燃料、メンテナンス、登録/税金、メンテナンス/修理、減価償却といった複数の要因が、自動車の所有にかかる費用の一部です。米国自動車協会(AAA)によると、自動車所有にかかるコストのうち、減価償却費は43%を占め、メンテナンスや燃料費のようなその他のコストは合わせて25%です。燃料価格と維持費の上昇は今後も衰えることなく続くと予想され、都市はますます人と車で窮屈になり、自動車を所有することは資産というより負債になっています。ミレニアル世代の自動車所有への関心の低下と公共交通機関の接続の悪さが、ライドシェアの必要性を高めています。したがって、自動車所有のコストの増加は、ライドシェアリングの採用増加につながり、特定の予測期間中に市場の成長を促進することにつながります。

調査によると、2021年現在、米国は世界で最も自動車保有率が高く、人口1,000人当たりの自動車保有台数は約838台。2020年時点で、中国の自動車保有台数は約2億8,100万台で世界第2位。ドイツの2021年の乗用車登録台数は約4800万台。2021年の英国住民のプラグインカー所有台数は180万台以上。ロシアでは2020年に約4,730万台の自動車が登録。オランダでは2021年に約78万1,000台の電気自動車が登録。米国は2021年に1,710万台の自動車を販売。イタリアでは2020年に約4,100万台の自動車が登録。日本の2020年の自動車登録台数は7,730万台以上。イギリスでは2020年に321万台の自動車が新規登録。ドイツの世帯の約21.2%が2020年に2台の自動車を所有。2021年の米国における自動車の平均車齢は12.1年。ANI Technologies Pvt. Ltd.、Uber Technologies Inc.、Volkswagen AG、TomTom International BV.、株式会社デンソー、Maxi Mobility S.L.、トヨタ自動車株式会社は、ライドシェアリング市場における重要な関係者の一部です。

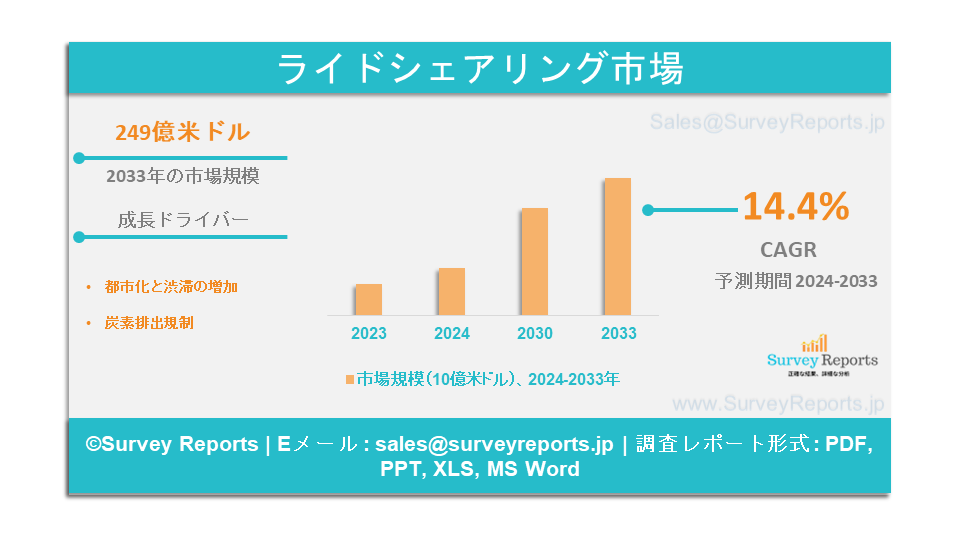

世界のライドシェアリング市場は、2023年に1,138億米ドルと評価されました。同市場は2024年から2033年にかけて年平均成長率14.4%で拡大し、2033年末には4,402億米ドルを超える見込みです。

日本のライドシェア市場の概要

日本におけるインターネットとスマートフォンの普及拡大は、特定予測期間中の市場成長を促進すると予測される主な要因の1つ。スマートフォンやスマートウェアラブルのようなスマートデバイスの採用が増加し、インターネットデータの利用が増加しているため、世界中でライドシェアリングサービスに大きな機会が生まれています。インターネット接続は、道路輸送サービスを利用するための主な要件であり、利用者はインターネットを使用してスマートフォンにライド提供アプリケーションをダウンロードし、ライドの情報やナビゲーションにアクセスすることが重要です。インターネット接続は、V2V通信、ナビゲーション、テレマティクスを効率的に機能させるために極めて重要です。さらに、スマートフォンアプリは、名前、番号、ドライバーの写真、車両番号、ルートトレースの詳細、過去の乗車記録など、さまざまなセキュリティ機能を提供します。したがって、インターネットとスマートフォンの普及が進むにつれ、日本におけるライドシェアサービスの導入が増加し、特定の予測期間中に日本市場の成長を促進することにつながります。

調査によると、2021年には82.9%の人がインターネットを利用し、デバイスによって「スマートフォン」の利用率(68.5%)が「パソコン」(48.1%)を上回りました。2022年には84.9%の人がインターネットを利用し、「スマートフォン」の利用率(71.2%)が「パソコン」(48.5%)を上回りました。インターネット利用率を年代別にみると、13歳から59歳までのすべての年代で90%を超えています。2022年1月の調査では、日本の携帯電話・ケータイユーザーの96.3%がスマートフォン所有者。2021年には90%を超え、2023年には96.3%に達するなど、日本の携帯電話所有者に占めるスマートフォンの割合は年々増加しています。ソフトバンク株式会社、トヨタコネクティッド株式会社、楽天モビリティ株式会社、グリーンキャブ株式会社、メルセデス・ベンツ株式会社、ソニーモビリティ株式会社、オリックス株式会社、ディディ・モビリティ株式会社、ウーバー・ジャパン株式会社は、日本におけるライドシェアリング市場の重要な当事者です。

ライドシェア市場の牽引役 - アナリストの見解

アナリストによると、ライドシェア市場の主な成長ドライバーは以下の通り:

- 都市化と混雑の増加: 急速な都市化は、道路の過密化、通勤時間の長期化、駐車場探しの困難化をもたらし、これらの要因がライドシェアのような代替交通ソリューションの需要を促進します。人口の増加により、自家用車の所有や公共交通機関のような従来の交通手段は、多くの住民にとって使い勝手の悪い選択肢になりつつあります。ライドシェアリングサービスには、便利で柔軟な代替手段を提供する能力があり、これらの利点により、ユーザーはオンデマンドで乗り物を予約し、他の人と乗り物を共有することができます。したがって、都市化と渋滞の増加は、ライドシェアリングサービスの採用増加につながり、特定の予測期間中に市場の成長を促進することにつながります。

- 炭素排出規制: 世界の排出ガスに寄与する自動車の数は年々増加しています。自動車産業は、世界的に最も重要な温室効果ガスの発生源の1つです。政府、民間団体、自動車業界はいずれも、CO2排出量の増加を抑制するために努力しています。カナダの持続可能な開発のための国際研究所、インドの環境・気候変動省、欧州連合の気候変動に関するパリ協定はいずれも、今後数年間の気候変動の影響を軽減するために、森林被覆の増加など、高い目標と基準を定めています。したがって、厳しい炭素排出規制は、ライドシェアリングの採用増加につながり、特定の予測期間中に市場の成長を促進することにつながります。

ライドシェアリング市場 レポート範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

14.4% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長ドライバー |

|

どのような要因がライドシェア市場の動向を妨げる可能性がありますか?

当社の分析によると、ライドシェアリングの世界市場の成長を制限すると予想される課題のいくつかは以下のとおりです:

- 従来の輸送サービスとの競争: ライドシェアリングサービスは、従来の輸送サービスプロバイダと比較してより多くの利点を提供するため、ライドシェアリングサービスの浸透の高まりは、従来の三輪車とタクシー運転手の間に紛争や意見の相違を生み出しています。そのため、タクシー運転手はライドシェアリングサービスの利用に反対しており、市場の成長を妨げる要因となっています。

- サイバー脅威の高いリスク: ライドサービスのアプリには詳細なユーザー情報が含まれており、これらのアプリにリンクされた決済アプリや、これらのアプリのこれらの高度な機能は、乗客に脅威を引き起こす可能性があります。また、乗車に関するリアルタイムのデータを利用できるため、サイバーセキュリティ上の脅威のリスクが高くなる可能性があります。したがって、サイバー脅威の高いリスクは、市場の成長を妨げる可能性があります。

ライドシェアリング市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに従ってライドシェア市場をセグメント化しています:

サービスタイプ別

o E-Hailing、ライドシェアリング、レンタカー、ステーション型モビリティ

車両タイプ別

ICE車、CNG/LPG車、電気自動車

地域別

北米、欧州、アジア太平洋、中南米、中東・アフリカ

これらの調査において考慮されるタイムラインは以下の通り:

- 2023 - 基準年

- 2024年-予測年

- 2024-2033 - 予測期間

北米のライドシェアリング市場予測に影響を与える要因は?

米国とカナダの主要都市における都市化の進展と交通渋滞の増加は、特定の予測期間内に北米地域のライドシェアリング市場の成長を促進すると予想される主な要因の1つです。このほか、特に米国ではスマートフォンの普及率が高く、モバイルアプリが広く普及していること、米国とカナダでは特に若い世代を中心に、オンデマンドで便利かつ費用対効果の高い交通手段に対する消費者の嗜好が変化していること、米国の多くの都市部や郊外では効率的な公共交通機関が限られていること、環境意識の高まりと二酸化炭素排出量を削減したいという要望があること、米国ではギグ・エコノミーの成長と柔軟な勤務体系の魅力により、ライドシェアのドライバー数が増加していることなどが挙げられます、 米国におけるライドシェア業界の合法化と成長、UberやLyftなどの大手ライドシェア企業が受けた多額の投資と資金調達により、米国とカナダにおける事業の拡大とサービスの向上が可能になったこと、特に米国では自律走行車技術の開発が進んでいること、米国ではライドシェア企業と地方自治体や交通機関との協力関係もこの地域の市場成長を後押しすると予測されています。

アジア太平洋地域のライドシェアリング市場予測に影響を与える要因は?

中国、インド、東南アジアの主要都市における急速な都市化と交通渋滞の増加は、特定の予測期間内にアジア太平洋地域のライドシェアリング市場の成長を促進すると予想される主な要因の1つです。このほか、中国や東南アジアなどの市場におけるライドシェアを含む複数のサービスを統合したスーパーアプリの台頭、中国、シンガポール、マレーシアなどの国々におけるライドシェア産業の合法化と拡大の促進、特に中国と東南アジアの一部の地域における環境意識の高まりとカーボンフットプリントの削減への要望、アジアの多くの都市部、特にインド、インドネシア、フィリピンにおける効率的な公共交通機関の利用可能性と到達範囲の制限、消費者のシフトなどが挙げられます、 特に中国、インドでは若い世代を中心に、オンデマンドで便利かつ費用対効果の高い交通手段への消費者の嗜好の変化、特に中国、インドではスマートフォンの普及率が高くモバイルアプリが広く採用されていること、中国や日本ではデジタルウォレットやその他の支払い方法とのシームレスな統合が進んでいること、シンガポールや日本などの国々では企業や事業者によるライドシェアサービスの利用が増加していることも、この地域の市場成長を後押しすると予測されています。

ライドシェアリング市場の主要企業

ライドシェアリング市場の主要プレーヤーは以下の通り:

- ANI Technologies Pvt.

- Uber Technologies Inc.

- Lyft Inc.

- フォルクスワーゲンAG

- Gett

- トムトムインターナショナルBV.

- グラブ

- アプティブ

- BlaBlaCar

- デンソー

- ダイムラーAG

- ウェイモ LLC

- car2go NA LLC

- モービルアイ

- マキシ・モビリティS.L.

- ライドセル社

- トヨタ自動車株式会社

- ゴーゲット・カーシェア

- ケアム

- BMW AG

このレポートの詳細を確認する -

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場の展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 世界のライドシェアリング市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. サービスタイプ別

4.3.2. 車両タイプ別

4.3.3. 地域別

5. サービスタイプ別市場区分

5.1. Eヘーリング

5.2. ライドシェアリング

5.3. レンタカー

5.4. ステーション型モビリティ

6. 車両タイプ別市場区分

6.1. ICE自動車

6.2. CNG/LPG車

6.3. 電気自動車

7. 地域分析

7.1. 北米

7.1.1. 米国

7.1.1.1. 市場規模と予測

7.1.1.2. 主な動向と発展

7.1.1.3. サービスタイプ別、車両タイプ別の市場分析

7.1.2. カナダ

7.1.2.1. 市場規模と予測

7.1.2.2. 主要トレンドと動向

7.1.2.3. サービスタイプ別、車両タイプ別の市場分析

7.1.3. メキシコ

7.1.3.1. 市場規模と予測

7.1.3.2. 主要トレンドと動向

7.1.3.3. サービスタイプ別、車両タイプ別の市場分析

7.2. 欧州

7.2.1. イギリス

7.2.1.1. 市場規模と予測

7.2.1.2. 主要トレンドと動向

7.2.1.3. サービスタイプ別、車両タイプ別の市場分析

7.2.2. ドイツ

7.2.2.1. 市場規模と予測

7.2.2.2. 主な動向と発展

7.2.2.3. サービスタイプ別、車両タイプ別の市場分析

7.2.3. フランス

7.2.3.1. 市場規模と予測

7.2.3.2. 主な動向と発展

7.2.3.3. サービスタイプ別、車両タイプ別の市場分析

7.2.4. イタリア

7.2.4.1. 市場規模と予測

7.2.4.2. 主要トレンドと動向

7.2.4.3. サービスタイプ別、車両タイプ別の市場分析

7.2.5. スペイン

7.2.5.1. 市場規模と予測

7.2.5.2. 主な動向と発展

7.2.5.3. サービスタイプ別、車両タイプ別の市場分析

7.2.6. その他のヨーロッパ

7.2.6.1. 市場規模と予測

7.2.6.2. 主な動向と発展

7.2.6.3. サービスタイプ別、車両タイプ別の市場分析

7.3. アジア太平洋地域

7.3.1. 中国

7.3.1.1. 市場規模と予測

7.3.1.2. 主要トレンドと動向

7.3.1.3. サービスタイプ別、車両タイプ別の市場分析

7.3.2. 日本

7.3.2.1. 市場規模と予測

7.3.2.2. 主な動向と発展

7.3.2.3. サービスタイプ別、車両タイプ別の市場分析

7.3.3. インド

7.3.3.1. 市場規模と予測

7.3.3.2. 主な動向と発展

7.3.3.3. サービスタイプ別、車両タイプ別の市場分析

7.3.4. オーストラリア

7.3.4.1. 市場規模と予測

7.3.4.2. 主な動向と発展

7.3.4.3. サービスタイプ別、車両タイプ別の市場分析

7.3.5. 韓国

7.3.5.1. 市場規模と予測

7.3.5.2. 主要トレンドと動向

7.3.5.3. サービスタイプ別、車両タイプ別の市場分析

7.3.6. その他のアジア太平洋地域

7.3.6.1. 市場規模と予測

7.3.6.2. 主な動向と発展

7.3.6.3. サービスタイプ別、車両タイプ別の市場分析

7.4. 中南米

7.4.1. ブラジル

7.4.1.1. 市場規模と予測

7.4.1.2. 主要トレンドと動向

7.4.1.3. サービスタイプ別、車両タイプ別の市場分析

7.4.2. アルゼンチン

7.4.2.1. 市場規模・予測

7.4.2.2. 主要トレンドと動向

7.4.2.3. サービスタイプ別、車両タイプ別の市場分析

7.4.3. コロンビア

7.4.3.1. 市場規模と予測

7.4.3.2. 主要トレンドと動向

7.4.3.3. サービスタイプ別、車両タイプ別の市場分析

7.4.4. その他のラテンアメリカ

7.4.4.1. 市場規模と予測

7.4.4.2. 主な動向と発展

7.4.4.3. サービスタイプ別、車両タイプ別の市場分析

7.5. 中東・アフリカ

7.5.1. 南アフリカ

7.5.1.1. 市場規模と予測

7.5.1.2. 主な動向と発展

7.5.1.3. サービスタイプ別、車両タイプ別の市場分析

7.5.2. サウジアラビア

7.5.2.1. 市場規模・予測

7.5.2.2. 主な動向と発展

7.5.2.3. サービスタイプ別、車両タイプ別の市場分析

7.5.3. アラブ首長国連邦

7.5.3.1. 市場規模・予測

7.5.3.2. 主な動向と発展

7.5.3.3. サービスタイプ別、車両タイプ別の市場分析

7.5.4. その他の中東・アフリカ

7.5.4.1. 市場規模と予測

7.5.4.2. 主な動向と発展

7.5.4.3. サービスタイプ別、車両タイプ別の市場分析

8. 競争環境

8.1. 市場シェア分析

8.2. 企業プロフィール

8.2.1. ANI Technologies Pvt.

8.2.2.ウーバー・テクノロジーズ・インク(Uber Technologies Inc.

8.2.3.リフト社(Lyft Inc.

8.2.4.フォルクスワーゲンAG

8.2.5.Gett社

8.2.6.トムトムインターナショナルBV.

8.2.7.グラブ

8.2.8. アプティブ

8.2.9.BlaBlaCar(ブラブラカー

8.2.10. デンソー

8.2.11. ダイムラーAG

8.2.12. ウェイモ

8.2.13. car2go NA LLC.

8.2.14. モービルアイ

8.2.15. マキシ・モビリティS.L.

8.2.16. ライドセル社

8.2.17. トヨタ自動車株式会社

8.2.18. ゴーゲット・カーシェア

8.2.19. ケアム

8.2.20. BMW AG

9. 戦略的提言

10. 付録

10.1. 表のリスト

10.2.図表リスト

11. 参考文献

2023年の世界のライドシェアリング市場規模は1,138億米ドル。同市場は2024年から2033年にかけて年平均成長率14.4%で拡大し、2033年末には4,402億米ドルを超える見込みです。

ライドシェアリング市場の主要企業には、ANI Technologies Pvt. Ltd.、Uber Technologies Inc.、Volkswagen AG、TomTom International BV.、株式会社デンソー、Maxi Mobility S.L.、トヨタ自動車株式会社などがあります。

北米がライドシェアリング市場で最も成長している地域です。

サービスタイプ、車両タイプ、地域がライドシェア市場の主要セグメントです。

都市化と渋滞の増加、炭素排出規制は、ライドシェアリング市場の成長を促進する主な要因の一部です。