半導体アドバンスドパッケージング市場 :材料別(有機基板、ボンディングワイヤ、封止樹脂、ダイアタッチ材料、セラミックパッケージ)、パッケージング技術別(従来型パッケージング、アドバンスドパッケージング)、最終用途別(民生用電子機器、自動車、ヘルスケア、IT・通信、航空宇宙・防衛、その他)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)-世界市場分析、動向、機会、予測、2024-2033年

- 発行日: December, 2024

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037606

- Historical Data: 2019-2022

- カテゴリー: 半導体・エレクトロニクス

半導体アドバンストパッケージング市場の概要

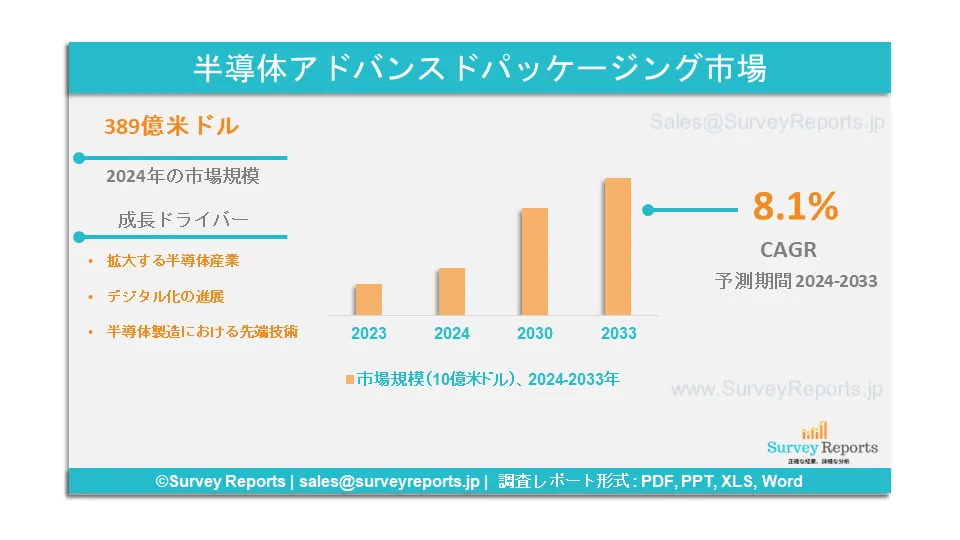

半導体アドバンストパッケージングの世界市場規模は2024年に389億米ドル。同市場は2024年から2033年にかけて年平均成長率8.1%で拡大し、2033年末には827億米ドルを超える見込みです。

半導体アドバンスト・パッケージングは、複数の半導体チップを1つの電子機器パッケージに統合し、消費電力とコストを削減するもの。電子部品の製造や通信機能の強化に活用されています。半導体のアドバンスト・パッケージングにより、小型で低消費電力の電子機器にプロセッサー・ユニットを統合することが可能になり、人工知能や、5gや機械学習のようなその他の先端技術に利用されています。先端半導体パッケージングには、2.5Dパッケージング、3Dパッケージング、ファンアウトパッケージング、D2Wハイブリッドボンディング、ファンインウェハーレベルパッケージング(FIWLP)、フリップチップ(FC)、異種集積、システムインパッケージなど、さまざまな技術が使用されています。スマートフォン、タブレット、ラップトップなどの民生用電子製品の使用が増加しているため、電子機器製造では効率的で高度な半導体パッケージングが要求され、市場シェアを押し上げています。ASE、Amkor Technology、JCET Group、Siliconware Precision Industries Co. Ltd.、Powertech Technology Inc.、Tianshui Huatian Technology Co. Ltd.が半導体アドバンスト・パッケージング市場の主要プレイヤーです。

日本半導体アドバンスト・パッケージング市場の概要

半導体アドバンスト・パッケージング市場は、半導体産業が盛んな日本で大きな成長を遂げています。日本はIC製造の国として知られており、2030年には2020年比で約3倍の売上増を目指しています。日本政府と半導体メーカーは、半導体が自動車や電子機器の生産に不可欠であることから、半導体生産に投資しています。半導体は、日本の電気自動車メーカーで広く使用されています。日本は、二酸化炭素排出量を削減するため、2035 年末までに電気自動車を 100%普及させることを目指しており、電気自動車の購入に補助金を支給しています。さらに、日本には、ソニー、東芝、サムスンなどの大手家電メーカーが多数あり、テレビ、冷蔵庫、洗濯機、スマートフォン、ノートパソコン、その他の家電製品や民生用電子機器など、さまざまな種類の電子機器を提供しており、半導体の高度なパッケージング技術を必要とし、日本の市場規模を拡大しています。Intel Corporation、Amkor Technology、Advanced Semiconductor Engineering Inc.、Samsung、Chipbond Technology Corporation、Fujitsu Semiconductor Memory Solution Limitedは、半導体アドバンスト・パッケージング市場の主要企業です。

半導体アドバンストパッケージング市場の促進要因 - アナリストの見解

アナリストによると、半導体アドバンストパッケージング市場の主な成長ドライバーは以下の通りです:

半導体産業の拡大: 半導体産業の拡大:電子機器消費の増加により、半導体産業は世界中で成長を遂げています。電子機器は、ヘルスケア、自動車、その他の産業など、あらゆる分野で使用されています。半導体は、ペースメーカー、除細動器、検査機器、診断機器など、多くの医療機器の製造に利用されています。自動車分野では、電子部品は、自動運転車のAI機械学習のような先進技術や、照明、温度、その他のパネル制御システムの機能のような様々な機能に使用されており、これらはさらにEVにも使用されています。半導体は、スマートフォン、コンピューター、家電製品、住宅や商業ビルのスマートインフラなどの家電製造に使用されています。電子機器はまた、さまざまな用途のセキュリティおよび防衛部門に組み込まれており、航空宇宙および鉄道部門でも重要な役割を果たしています。2024年の世界半導体売上高は491億米ドルで、前年比19.3%増。半導体生産の拡大は、半導体アドバンスト・パッケージング市場のシェア拡大に直接貢献します。

半導体アドバンスドパッケージング市場 レポート範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

8.1% |

|

急成長地域 |

アジア太平洋 |

|

市場セグメンテーション |

|

|

チャレンジ |

|

|

成長ドライバー |

|

半導体アドバンストパッケージング市場はどのようにセグメント化されていますか?

当社の専門家は、半導体アドバンスドパッケージング市場を以下のポイントに従ってセグメント化しています:

- 材料別

o 有機基板

o ボンディングワイヤ

o 封止樹脂

o ダイ・アタッチ材料

o セラミックパッケージ

- 包装技術別

o 従来のパッケージング

o アドバンスト・パッケージング

- 用途別

o 民生用電子機器

o 自動車

o ヘルスケア

o IT・通信

o 航空宇宙・防衛

o その他

- 地域別

o 北米

o ヨーロッパ

o アジア太平洋

o ラテンアメリカ

o 中東・アフリカ

これらすべての研究のために考慮されるタイムラインは次のとおりです:

2023 - 基準年

2024 - 推定年

2024-2033 - 予測期間

半導体アドバンストパッケージング市場予測で最も高い市場シェアを持つアジア太平洋地域に影響を与える可能性のある要因は何ですか?

半導体アドバンスト・パッケージング市場は、アジア太平洋地域における半導体産業の拡大が牽引しています。半導体デバイスを腐食や損傷から保護・接続し、プリント基板(PCB)への電気的接続を可能にします。アジア太平洋(APAC)半導体は著しい成長を目撃し、2,877億9,000万米ドルに達しました。この地域には、インド、中国、日本、台湾、韓国のような発展途上国があり、半導体産業のより顕著な輸出国として世界的な需要を満たしています。半導体産業は、サムスン、アップル、LG、ソニー、ファーウェイなどの大手企業によるエレクトロニクス製品の使用の増加により成長しています。人工知能、モノのインターネット、機械学習のような先進技術は、大規模なデータ伝送のために増加しており、半導体市場の成長を推進しています。家電製品の用途拡大と半導体産業の拡大が、半導体先端パッケージ市場のシェアを直接支えています。サムスン電子(韓国・水原市)、SKハイニックス(韓国・京畿)、台湾セミコンダクターズ(台湾・新竹)、東芝(日本・東京)、サムスン、チップボンドテクノロジー、富士通セミコンダクタメモリーソリューションは、半導体アドバンストパッケージング市場の主要企業の一部です。

半導体アドバンスト・パッケージング市場の主要企業

半導体アドバンスト・パッケージング市場の主要プレーヤーは以下の通り:

- ASE

- アムコール・テクノロジー

- JCETグループ

- シリコンウェア精密工業 Ltd.

- パワーテックテクノロジー

- 天水華天科技股份有限公司 富士通セミコンダクター

- 富士通セミコンダクター

- ユタック

- チップモステクノロジー株式会社

- チップボンドテクノロジー株式会社

- インテル株式会社

- サムスン

- ユニセム(M)ベルハド

- カムテック

- LG化学

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 半導体アドバンストパッケージングの世界市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. 素材別

4.3.2. 包装技術別、最終用途別

4.3.3. 地域別

5. 素材別市場区分

5.1. 有機基板

5.2. ボンディングワイヤー

5.3. 封止樹脂

5.4. ダイアタッチ材

5.5. セラミックパッケージ

6. パッケージング技術による市場区分

6.1. 伝統的パッケージ

6.2. 先進的包装

7. 用途別市場区分

7.1. コンシューマー・エレクトロニクス

7.2. 自動車

7.3. ヘルスケア

7.4. IT・通信

7.5. 航空宇宙・防衛

7.6. その他

8. 地域分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模と予測

8.1.1.2. 主な動向と発展

8.1.1.3. 素材別市場分析

8.1.1.4. 包装技術別の市場分析

8.1.1.5. 用途別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模と予測

8.1.2.2. 主な動向と発展

8.1.2.3. 素材別市場分析

8.1.2.4. 包装技術別の市場分析

8.1.2.5. 用途別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模と予測

8.1.3.2. 主な動向と発展

8.1.3.3. 素材別市場分析

8.1.3.4. 包装技術別の市場分析

8.1.3.5. 用途別市場分析

8.2. 欧州

8.2.1. イギリス

8.2.1.1. 市場規模と予測

8.2.1.2. 主要トレンドと動向

8.2.1.3. 素材別市場分析

8.2.1.4. 包装技術別の市場分析

8.2.1.5. 用途別市場分析

8.2.2.ドイツ

8.2.2.1. 市場規模と予測

8.2.2.2. 主な動向と発展

8.2.2.3. 素材別市場分析

8.2.2.4. 包装技術別の市場分析

8.2.2.5. 用途別市場分析

8.2.3.フランス

8.2.3.1. 市場規模と予測

8.2.3.2. 主な動向と発展

8.2.3.3. 素材別市場分析

8.2.3.4. 包装技術別の市場分析

8.2.3.5. 用途別市場分析

8.2.4.イタリア

8.2.4.1. 市場規模と予測

8.2.4.2. 主要動向と発展

8.2.4.3. 素材別市場分析

8.2.4.4. 包装技術別の市場分析

8.2.4.5. 用途別市場分析

8.2.5.スペイン

8.2.5.1. 市場規模と予測

8.2.5.2. 主な動向と発展

8.2.5.3. 素材別市場分析

8.2.5.4. 包装技術別の市場分析

8.2.5.5. 用途別市場分析

8.2.6.その他のヨーロッパ

8.2.6.1. 市場規模と予測

8.2.6.2. 主な動向と発展

8.2.6.3. 素材別市場分析

8.2.6.4. 包装技術別の市場分析

8.2.6.5. 用途別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模と予測

8.3.1.2. 主要トレンドと動向

8.3.1.3. 素材別市場分析

8.3.1.4. 包装技術別の市場分析

8.3.1.5. 用途別市場分析

8.3.2.日本

8.3.2.1. 市場規模と予測

8.3.2.2. 主な動向と発展

8.3.2.3. 素材別市場分析

8.3.2.4. 包装技術別の市場分析

8.3.2.5. 用途別市場分析

8.3.3.インド

8.3.3.1. 市場規模と予測

8.3.3.2. 主な動向と発展

8.3.3.3. 素材別市場分析

8.3.3.4. 包装技術別の市場分析

8.3.3.5. 用途別市場分析

8.3.4.オーストラリア

8.3.4.1. 市場規模と予測

8.3.4.2. 主な動向と発展

8.3.4.3. 素材別市場分析

8.3.4.4. 包装技術別の市場分析

8.3.4.5. 用途別市場分析

8.3.5.韓国

8.3.5.1. 市場規模と予測

8.3.5.2. 主な動向と発展

8.3.5.3. 素材別市場分析

8.3.5.4. 包装技術別の市場分析

8.3.5.5. 用途別市場分析

8.3.6.その他のアジア太平洋地域

8.3.6.1. 市場規模と予測

8.3.6.2. 主な動向と発展

8.3.6.3. 素材別市場分析

8.3.6.4. 包装技術別の市場分析

8.3.6.5. 用途別市場分析

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場規模と予測

8.4.1.2. 主な動向と発展

8.4.1.3. 素材別市場分析

8.4.1.4. 包装技術別の市場分析

8.4.1.5. 用途別市場分析

8.4.2.アルゼンチン

8.4.2.1. 市場規模と予測

8.4.2.2. 主要動向と発展

8.4.2.3. 素材別市場分析

8.4.2.4. 包装技術別の市場分析

8.4.2.5. 用途別市場分析

8.4.3.コロンビア

8.4.3.1. 市場規模と予測

8.4.3.2. 主要動向と発展

8.4.3.3. 素材別市場分析

8.4.3.4. 包装技術別の市場分析

8.4.3.5. 用途別市場分析

8.4.4.その他のラテンアメリカ

8.4.4.1. 市場規模と予測

8.4.4.2. 主な動向と発展

8.4.4.3. 素材別市場分析

8.4.4.4. 包装技術別の市場分析

8.4.4.5. 用途別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模と予測

8.5.1.2. 主な動向と発展

8.5.1.3. 素材別市場分析

8.5.1.4. 包装技術別の市場分析

8.5.1.5. 用途別市場分析

8.5.2.サウジアラビア

8.5.2.1. 市場規模と予測

8.5.2.2. 主要動向と発展

8.5.2.3. 素材別市場分析

8.5.2.4. 包装技術別の市場分析

8.5.2.5. 用途別市場分析

8.5.3.アラブ首長国連邦

8.5.3.1. 市場規模と予測

8.5.3.2. 主な動向と発展

8.5.3.3. 素材別市場分析

8.5.3.4. 包装技術別の市場分析

8.5.3.5. 用途別市場分析

8.5.4.その他の中東・アフリカ地域

8.5.4.1. 市場規模と予測

8.5.4.2. 主な動向と発展

8.5.4.3. 素材別市場分析

8.5.4.4. 包装技術別の市場分析

8.5.4.5. 用途別市場分析

9. 競争環境

9.1. 市場シェア分析

9.2. 企業プロフィール

9.2.1. ASE

9.2.2. アムコール・テクノロジー

9.2.3. JCETグループ

9.2.4. シリコンウェア精密工業 Ltd.

9.2.5. パワーテックテクノロジー

9.2.6. 天水華天科技股份有限公司 Ltd.

9.2.7. 富士通セミコンダクター

9.2.8. UTAC

9.2.9. ChipMOS TECHNOLOGIES INC.

9.2.10. チップボンドテクノロジー

9.2.11. インテル株式会社

9.2.12. サムスン

9.2.13. ユニセム

9.2.14. カムテック

9.2.15. LGケム

9.2.16. その他の主要プレーヤーとニッチ

10. 戦略的提言

11. 付録

11.1. 表一覧

11.2. 図表一覧

12.参考資料

半導体アドバンスト・パッケージングの世界市場規模は、2024年に389億米ドルと評価されました。市場は2024年から2033年にかけて年平均成長率8.1%で拡大し、2033年末には827億米ドルを超える見込みです。

半導体アドバンスト・パッケージング市場の主要企業には、ASE、Amkor Technology、JCET Group、Siliconware Precision Industries Co. Ltd.、Powertech Technology Inc.、Tianshui Huatian Technology Co. Ltd.などがあります。

最もCAGRの高いアジア太平洋地域が半導体アドバンストパッケージング市場で最も成長している地域です。

アジア太平洋地域が半導体アドバンストパッケージング市場で最も高いシェアを占めています。

材料、パッケージング技術、エンドユーザー、地域が半導体アドバンストパッケージ市場の主要セグメントです。