半導体市場:コンポーネント別(ロジックデバイス、MPU、パワーデバイス、MCU、アナログIC、メモリデバイス、センサ、ディスクリートパワーデバイス、その他)、アプリケーション別(データ処理、産業、ネットワーク&通信、コンシューマエレクトロニクス、自動車、政府機関)、地域別(北米、欧州、アジア太平洋、中南米、中東&アフリカ) - 世界市場分析、動向、機会、予測、2024-2033年

- 発行日: July, 2024

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037340

- Historical Data: 2019-2022

- カテゴリー: 半導体・エレクトロニクス

半導体市場概要

半導体は、銅のような導体とガラスのような絶縁体の中間の電気伝導率を持つ材料です。半導体の抵抗率は、一般に温度が上昇するにつれて低下します。電流を流すには電子の流れが必要ですが、半導体は価電子帯が埋まっているため、新しい電子の流れ全体が妨げられるからです。

スマートホーム、ヘルスケア、産業オートメーションなど、さまざまな産業におけるIoT技術の需要の高まりは、半導体チップメーカーに大きなチャンスを提供しています。IoTデバイスは様々なセンサーや接続ソリューションに依存しており、その全てに熟練したコンパクトな半導体チップが必要です。IoTコンポーネントに対するこの増大する需要を満たすことは、半導体業界の企業にとって有益な機会となります。例えば、IoT接続デバイスの数は、2021年の123億から2025年には271億に増加すると予測されています。この急増により、これらのデバイスの接続と処理を可能にする膨大な数の半導体の生産が必要となります。Intel Corporation、Qualcomm Technologies, Inc.、Broadcom, Inc.、Taiwan Semiconductors、Samsung Electronics、Texas Instrumentsは、半導体市場の重要な当事者の一部です。

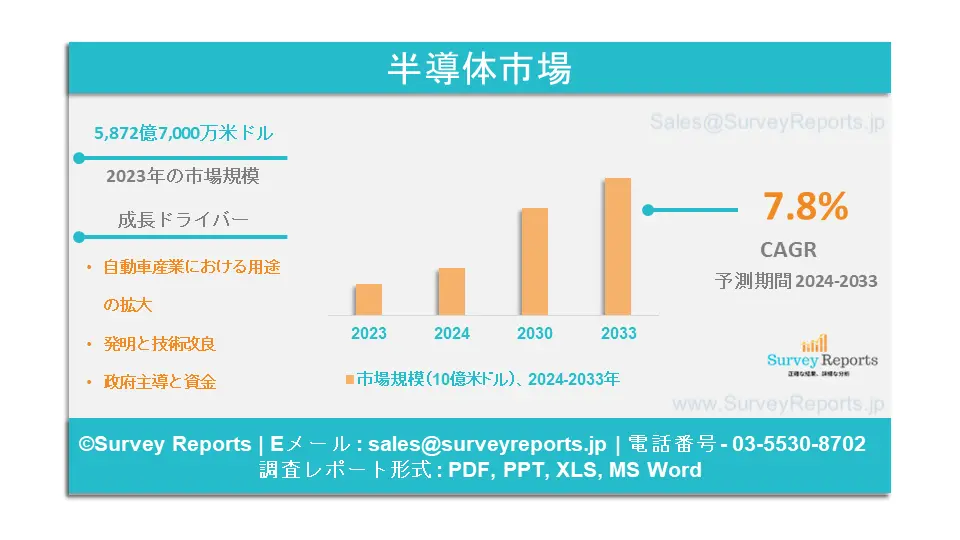

2023年の世界半導体市場規模は5,872億7,000万米ドル。市場は2024年から2033年にかけて年平均成長率7.8%で拡大し、2033年末には1,226億3,000万米ドルを超える見込みです。

このレポートの詳細を確認する -

日本半導体市場の概要

技術の向上と、より強力でコンパクトなソリューションに対する消費者の要求により、日本では高電力密度半導体デバイスの需要が高まっています。電力システムにおいてより高い効率を達成することへの要求が高まっています。さらに、これはSiCやGaNパワー半導体デバイスの実装によって達成することができます。また、GaNパワー半導体に代表されるワイドバンドギャップ(WBG)半導体は、従来のSi半導体に比べて500℃までの高温動作が可能です。さらに、電気自動車やハイブリッド車、国際材料データシステム(IMDS)、太陽光発電インバータ、無停電電源装置(UPS)および電源システムなどの高電力密度デバイスには、主に半導体が使用されています。

さらに、高電力密度機器の性能は、低いスイッチング損失と伝導損失、高い阻止電圧、高い動作温度、高いスイッチング周波数、広い温度範囲にわたる安定した電気特性で測定されます。そのため、日本の半導体デバイス市場に確実に影響を与えています。したがって、こうした要因が予測期間中の市場を牽引しています。150文字 ソニーセミコンダクタソリューションズ株式会社、ルネサス エレクトロニクス株式会社、東芝電子デバイス&ストレージ株式会社、ロームセミコンダクタ株式会社、三菱電機株式会社、パナソニック株式会社は、日本の半導体市場における重要な当事者の一部です。

半導体市場の牽引役 - アナリストの見解

アナリストによると、半導体市場の主な成長ドライバーは以下の通りです:

自動車産業における用途の拡大: ディスクリート半導体の成長産業の1つは自動車です。EV(電気自動車)やHEV(ハイブリッド電気自動車)の採用が増加しており、かなりのシェアを占めると予測されています。自律走行技術、回生ブレーキ、多数のセンサの組み合わせなどの近代化により、ディスクリート半導体(LiDARやカメラなど)の需要が高まっています。

さらに、先進運転支援システム(ADAS)を要求する政府の規則がディスクリート半導体産業を支えています。自動車産業の電子部品は安全にとって重要であり、高電圧や過酷な環境にさらされています。このため、各メーカーは車載用ディスクリート半導体の新ラインを開発しました。電気自動車市場は非常に活気があり、新しいメーカーが技術革新の限界に挑戦しています。例えば、ポルシェは2019年にTaycanを800Vのシステムで製造しましたが、最近の電気自動車の多くは400Vのバッテリーを使用しています。その結果、既存の自動車部品メーカーは、自動車産業向けのディスクリート半導体ラインを構築し始めています。

発明と技術改良: 半導体産業は技術改良と技術革新が早い。リサーチ・アナリストが収集したレポートによると、ロジック・チップとメモリー・チップの分野が10%以上の成長率で最も急成長しています。半導体チップは、人工知能(AI)、5G、車載エレクトロニクスなどの新興技術をサポートし、必要なものです。例えば、世界の5G契約数は2020年の4億1,400万から2025年には36億に成長する見込みです。5G技術の展開には、基地局などのインフラや5G対応機器に高度な半導体が必要です。

政府の主導と資金: 世界中の多くの政府が半導体産業の重要性を認めています。政府は研究開発に多額の投資を行い、国内のチップメーカーにもインセンティブを提供しています。これにより、国内生産が育成され、海外サプライヤーへの依存が制限されるため、市場の成長がさらに促進されます。

半導体市場 レポート範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

7.8% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長ドライバー |

|

半導体市場動向を阻害する可能性のある要因は?

当社の分析によると、半導体の世界市場成長を制限すると予想される課題は以下の通りです:

- 高い初期投資、断続性、信頼性: 半導体のソリューション、特に大規模プロジェクトの開発および固定に必要な初期投資の高さは、市場成長の顕著な障壁となっています。さらに、太陽エネルギーや風力エネルギーなど、一部の半導体ソリューションの断続性と信頼性は、特に天候が安定しない地域では課題となります。

- 半導体産業の周期性: 半導体産業の周期的な性質は、世界的な経済状況、地政学的緊張、市場の飽和といった要因によって左右されます。需要の変動や供給過剰は、価格の変動や利益率の縮小につながります。さらに、先端メモリ技術の開発に伴う困難とコストの増大は、メーカーにとって脅威となります。知的財産権に関する懸念や、厳格な品質管理と信頼性試験の必要性も、制約として作用します。

半導体市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに従って半導体市場をセグメント化しています:

コンポーネント別

o ロジック・デバイス

o MPU

o パワー・デバイス

o MCU

o アナログIC

メモリーデバイス

センサー

o ディスクリートパワーデバイス

o その他

アプリケーション別

o データ処理

o 産業用

o ネットワーキングと通信

o コンシューマー・エレクトロニクス

o 自動車

o 政府

地域別

o 北米、欧州、アジア太平洋、中南米、中東・アフリカ

これらの調査において考慮されるタイムラインは以下の通りです:

- 2023 - 基準年

- 2024 - 推定年

- 2024-2033 - 予測期間

アジア太平洋地域の半導体市場予測に影響を与える要因は?

AIやIoT技術の受け入れ拡大により、高性能半導体のニーズが高まっています。これらの技術は高度な処理能力、メモリ、ストレージを必要とし、半導体の技術革新と成長を後押ししています。さらに、中国、台湾、韓国などの国々はエレクトロニクス産業で有名です。幅広いコンシューマー・エレクトロニクスの消費拡大が、この地域の市場成長に大きく貢献しています。さらに、IoTデバイス、人工知能(AI)、仮想現実(VR)の普及率の上昇が、今後数年間の市場成長を促進する主な要因となっています。

北米半導体市場予測に影響を与える要因は?

電気自動車(EV)へのニーズの高まりが半導体市場の拡大を後押ししています。EVはバッテリー管理システム、パワーエレクトロニクス、インフォテインメントシステムに高度な半導体部品を必要とします。世界的な排ガス規制の強化や、EV導入に対する政府のインセンティブにより、自動車産業は急速に電動化へとシフトしています。この移行は、高性能で効率的な半導体の継続的なニーズの増加によって特徴付けられます。

さらに、自律走行技術の進歩は、洗練された半導体ソリューションへの需要をさらに増大させ、市場の見通しを促進しています。

例えば、米国エネルギー省の先進技術自動車製造融資プログラムは、対象となるメーカーに直接融資を提供しました。これらの融資は、米国内で製造施設を拡張、再設備、または設立するための費用の最大30%をカバーするもので、これらの施設は、適格な超高効率先進技術自動車(ATV)、代替燃料インフラ、またはATVコンポーネントの製造に使用されるよう設計されています。

半導体市場の主要企業

半導体市場の主要プレーヤーは以下の通り:

- インテル・コーポレーション

- クアルコム・テクノロジーズ社

- Broadcom, Inc.

- 台湾半導体

- サムスン電子

- テキサス・インスツルメンツ

- SKハイニックス

- マイクロンテクノロジー

- NXPセミコンダクターズ

- マキシム・インテグレーテッド・プロダクツ

このレポートの詳細を確認する -

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場の展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 世界半導体市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. コンポーネント別

4.3.2. 用途別

4.3.3. 地域別

5. コンポーネント別市場区分

5.1.1. ロジックデバイス

5.1.2. MPU

5.1.3. パワーデバイス

5.1.4. MCU

5.1.5. アナログIC

5.1.6. メモリーデバイス

5.1.7. センサー

5.1.8. ディスクリートパワーデバイス

5.1.9. その他

6. アプリケーション別市場区分

6.1.1. データ処理

6.1.2. 産業用

6.1.3. ネットワーク&通信

6.1.4. コンシューマー・エレクトロニクス

6.1.5. 自動車

6.1.6. 官公庁

7. 地域分析

7.1. 北米

7.1.1. 米国

7.1.1.1. 市場規模と予測

7.1.1.2. 主な動向と発展

7.1.1.3. コンポーネント別、アプリケーション別の市場分析

7.1.2. カナダ

7.1.2.1. 市場規模と予測

7.1.2.2. 主要トレンドと動向

7.1.2.3. コンポーネント別、アプリケーション別の市場分析

7.1.3. メキシコ

7.1.3.1. 市場規模と予測

7.1.3.2. 主要トレンドと動向

7.1.3.3. コンポーネント別、アプリケーション別の市場分析

7.2. 欧州

7.2.1. イギリス

7.2.1.1. 市場規模と予測

7.2.1.2. 主要トレンドと動向

7.2.1.3. コンポーネント別、アプリケーション別の市場分析

7.2.2. ドイツ

7.2.2.1. 市場規模と予測

7.2.2.2. 主な動向と発展

7.2.2.3. コンポーネント別、アプリケーション別の市場分析

7.2.3. フランス

7.2.3.1. 市場規模と予測

7.2.3.2. 主な動向と発展

7.2.3.3. コンポーネント別、アプリケーション別の市場分析

7.2.4. イタリア

7.2.4.1. 市場規模と予測

7.2.4.2. 主要トレンドと動向

7.2.4.3. コンポーネント別、アプリケーション別の市場分析

7.2.5. スペイン

7.2.5.1. 市場規模と予測

7.2.5.2. 主な動向と発展

7.2.5.3. コンポーネント別、アプリケーション別の市場分析

7.2.6. その他のヨーロッパ

7.2.6.1. 市場規模と予測

7.2.6.2. 主な動向と発展

7.2.6.3. コンポーネント別、アプリケーション別の市場分析

7.3. アジア太平洋地域

7.3.1. 中国

7.3.1.1. 市場規模と予測

7.3.1.2. 主要トレンドと動向

7.3.1.3. コンポーネント別、アプリケーション別の市場分析

7.3.2. 日本

7.3.2.1. 市場規模と予測

7.3.2.2. 主な動向と発展

7.3.2.3. コンポーネント別、アプリケーション別の市場分析

7.3.3. インド

7.3.3.1. 市場規模と予測

7.3.3.2. 主な動向と発展

7.3.3.3. コンポーネント別、アプリケーション別の市場分析

7.3.4. オーストラリア

7.3.4.1. 市場規模と予測

7.3.4.2. 主な動向と発展

7.3.4.3. コンポーネント別、アプリケーション別の市場分析

7.3.5. 韓国

7.3.5.1. 市場規模と予測

7.3.5.2. 主要トレンドと動向

7.3.5.3. コンポーネント別、アプリケーション別の市場分析

7.3.6. その他のアジア太平洋地域

7.3.6.1. 市場規模と予測

7.3.6.2. 主な動向と発展

7.3.6.3. コンポーネント別、アプリケーション別の市場分析

7.4. 中南米

7.4.1. ブラジル

7.4.1.1. 市場規模と予測

7.4.1.2. 主要トレンドと動向

7.4.1.3. コンポーネント別、アプリケーション別の市場分析

7.4.2. アルゼンチン

7.4.2.1. 市場規模と予測

7.4.2.2. 主要トレンドと動向

7.4.2.3. コンポーネント別、アプリケーション別の市場分析

7.4.3. コロンビア

7.4.3.1. 市場規模と予測

7.4.3.2. 主要トレンドと動向

7.4.3.3. コンポーネント別、アプリケーション別の市場分析

7.4.4. その他のラテンアメリカ

7.4.4.1. 市場規模と予測

7.4.4.2. 主な動向と発展

7.4.4.3. コンポーネント別、アプリケーション別の市場分析

7.5. 中東・アフリカ

7.5.1. 南アフリカ

7.5.1.1. 市場規模と予測

7.5.1.2. 主な動向と発展

7.5.1.3. コンポーネント別、アプリケーション別の市場分析

7.5.2. サウジアラビア

7.5.2.1. 市場規模・予測

7.5.2.2. 主な動向と発展

7.5.2.3. コンポーネント別、アプリケーション別の市場分析

7.5.3. アラブ首長国連邦

7.5.3.1. 市場規模と予測

7.5.3.2. 主な動向と発展

7.5.3.3. コンポーネント別、アプリケーション別の市場分析

7.5.4. その他の中東・アフリカ

7.5.4.1. 市場規模と予測

7.5.4.2. 主な動向と発展

7.5.4.3. コンポーネント別、アプリケーション別の市場分析

8. 競争環境

8.1. 市場シェア分析

8.2. 企業プロフィール

8.2.1. インテル コーポレーション

8.2.2.Qualcomm Technologies, Inc.

8.2.3.ブロードコム(Broadcom, Inc.

8.2.4.台湾半導体

8.2.5.サムスン電子

8.2.6.テキサス・インスツルメンツ

8.2.7.SKハイニックス

8.2.8. マイクロンテクノロジー

8.2.9.NXPセミコンダクターズ

8.2.10. マキシム・インテグレーテッド・プロダクツ

9. 戦略的提言

10. 付録

10.1. 表のリスト

10.2.図表リスト

11. 参考文献

2023年の世界の半導体市場規模は5,872億7,000万米ドルでした。市場は2024年から2033年にかけて年平均成長率7.8%で拡大し、2033年末には1,226億3,000万米ドルを超える見込みです。

半導体市場の主要企業には、Intel Corporation、Qualcomm Technologies, Inc.、Broadcom, Inc.、Taiwan Semiconductors、Samsung Electronics、Texas Instrumentsなどがあります。

半導体市場で最も急速に成長している地域は北米です。

コンポーネント、アプリケーション、地域が半導体市場の主要セグメントです。

自動車産業における用途の拡大、発明と技術改良、政府のリードと資金が半導体市場の成長を促進する主な要因の一部です。