半導体計測・検査装置市場:タイプ別(ウエハ検査装置、マスク検査装置、薄膜計測、バンプ検査、リードフレーム検査)、技術別(光学、電子ビーム、その他)、用途別(集積回路製造、発光ダイオード(LED)製造、ディスクリートデバイス、パッケージング・組立、その他); 用途別(半導体ファウンドリ、集積デバイスメーカー(IDMS)、サードパーティ・ビジネス(OSAT)、研究開発(R&D)機関)、地域別(北米、欧州、アジア太平洋地域、中南米、中東・アフリカ) - 2024-2033年における世界市場の分析、動向、機会、予測

- 発行日: March, 2025

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037705

- Historical Data: 2019-2022

- カテゴリー: 半導体・エレクトロニクス

半導体計測・検査装置市場の概要

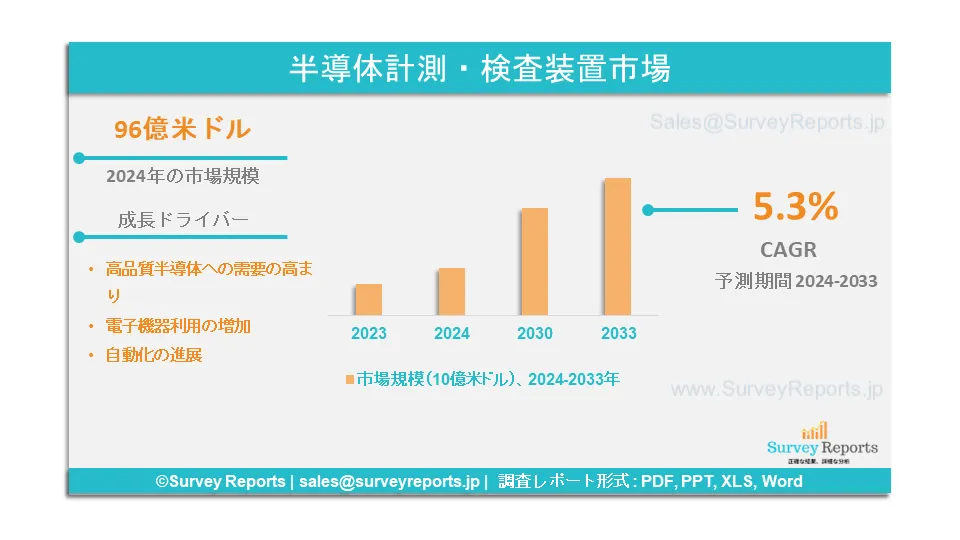

世界の半導体計測・検査装置市場規模は2024年に96億米ドル。市場は2024年から2033年にかけて年平均成長率5.3%で拡大し、2033年末には152億米ドルを超える見込みです。

計測・検査装置は、品質と精度が承認された半導体デバイスを製造し、信頼性を維持するための計測・検査ソリューションを提供するため、半導体産業の一部となっています。計測・検査装置は、半導体製造において、繊細な半導体材料やデバイスの汚染を排除し、効果的な性能を発揮するために、真空環境の助けを借りて大きく活用されています。電子機器に対する需要の高まりは、半導体計測検査市場の重要な成長要因です。民生用電子機器の生産と電子家電の増加が市場シェアを押し上げています。KLA Corporation、Applied Materials Inc.、Onto Innovation Inc.、Thermo Fisher Scientific Inc.、Hitachi Hi-Technologies Corporation(日立製作所)、Nova Measuring Instruments Ltd.などが半導体計測・検査装置市場の世界的企業です。

日本 半導体計測・検査装置市場の概要

半導体・検査装置市場は、半導体産業の先端技術により日本で成長を遂げています。最近、日本企業8社が半導体生産に4,830万米ドルを投資し、計測・検査装置を要求しています。半導体ウェハー上の重要な寸法、表面特性、欠陥を正確に測定・分析するために使用される様々な機器。ラピダスは2027年末までに自律走行とAIを統合する次世代半導体にも投資。日本政府も半導体製造への投資を行っており、半導体生産の拡大が日本における半導体計測・検査装置市場規模を拡大しています。株式会社ニコンは、半導体用計測・検査装置のトップメーカーです。日立ハイテク、東京エレクトロン、富士フイルムホールディングスも半導体計測・検査装置の主要メーカーです。

このレポートの詳細を確認する -

半導体計測・検査装置市場 - アナリストの見解

アナリストによると、半導体計測・検査装置市場の主な成長要因は以下の通り:

高品質半導体への需要増加: 様々な産業における電子機器の増加により、半導体・検査装置市場は世界的に発展しています。電子機器の小型化に対する要求が高まっており、半導体製造プロセスの革新が求められています。このような半導体技術の進歩は、人工知能、高性能コンピューティング、その他の新興技術のニーズの高まりを支えるために不可欠です。さらに、電気自動車の普及が半導体とICの需要を促進しています。世界の半導体売上高は491億米ドルで、前年比19.3%の成長。さまざまな産業で電子機器の使用が増加していることが、半導体計測・検査装置市場のシェアを支えています。

電子デバイスの利用拡大 モノのインターネットや5g技術など、先端技術によってエレクトロニクス化が急速に進み、半導体の生産が増加しています。成長するエレクトロニクスは、効率的な半導体のために高品質の半導体計測・検査装置を要求しています。コンシューマーエレクトロニクスは最も急成長しているセグメントであり、スマートフォン、ラップトップ、その他のウェアラブルデバイスの採用には、効率的な半導体が必要です。コンシューマー・テクノロジー協会によると、エレクトロニクス市場規模は3980億米ドルに達しています。自動化と消費者の増加は、半導体計測・検査装置市場の市場成長に貢献するでしょう。

半導体計測・検査装置市場: 報告書の範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

5.3% |

|

市場セグメンテーション |

|

|

チャレンジ |

|

|

成長ドライバー |

|

半導体計測・検査装置市場のトレンドを阻害する可能性のある要因とは?

当社の分析によると、半導体計測・検査装置市場の世界市場の成長を制限すると予想される課題は以下の通りです:

高い投資: 半導体・検査装置市場は、必要な投資による課題に直面しています。複雑な技術は、高品質の半導体製造を提供するために、精密で効率的な設計者を必要とします。新規メーカーにとっては、トレーニングや投資が高額になり、市場成長の妨げになります。

効率が悪い 半導体計測・検査装置市場は、効率の低さが課題です。低品質の半導体は、効率の低い電子機器につながる可能性があります。この要因は、半導体製造における用途を制限し、半導体計測・検査市場の成長に影響を与える可能性があります。

半導体計測・検査装置市場はどのようにセグメント化されていますか?

当社の専門家は、半導体計測・検査装置市場を以下のポイントに従ってセグメント化しています:

- タイプ別

- ウェハ検査装置

- マスク検査装置

- 薄膜検査装置

- バンプ検査

- リードフレーム検査

- その他

- 技術別

- 光学

- 電子ビーム

- その他

- アプリケーション別

- 集積回路製造

- 発光ダイオード(LED)製造

- ディスクリートデバイス

- パッケージングおよびアセンブリ

- その他

- 最終用途別

- 半導体ファウンドリ

- 統合デバイス・メーカー(IDMS)

- サードパーティ・ビジネス(OSAT)

- 研究開発(R&D)機関

- その他

- 地域別

- 北米(米国、カナダ)

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、イギリス、ロシア、トルコ、その他のヨーロッパ地域)

- アジア太平洋地域(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域)

- 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米地域)

- 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ地域)

これらすべての調査で考慮されるタイムラインは以下の通り:

2023 - 基準年

2024 - 推定年

2024-2033 - 予測期間

半導体計測・検査市場予測で最も高いシェアを持つアジア太平洋地域に影響を与える要因は?

アジア太平洋地域は、3,309億4,000万個に達する半導体の大量生産により、半導体計測・検査市場を支配しています。中国はアジア太平洋地域で55%、世界の半導体産業で31%のシェアを占めています。成長する半導体産業は、高品質の製造装置と燃料計測・検査装置を要求しています。最終チップの品質と信頼性を保証し、傷、汚染、位置ずれ、パターン欠陥などの問題を解決するのに役立ちます。半導体メーカーは、計測・検査を活用することで、不良チップの数を最小限に抑え、生産歩留まりを最大化することができます。また、不良ウェハーの再加工を防ぎ、コストを削減できるため、コスト効率の高い方法です。また、半導体が要求される品質基準や性能仕様を満たすのにも役立ちます。成長する半導体産業が、アジア太平洋地域の計測・検査半導体市場シェアを支えています。Top Corporation、AMEC (Advanced Micro-Fabrication Equipment Inc. China)、Aillen Electronic Technology Co.Ltd.、AmaxChip Technology Co.Ltd.、Anysonic Electronics Co.Ltd.、Beryl、Shenzhen JT Automation Equipmentがアジア太平洋市場の主要企業です。

アジア太平洋地域では、計測・検査装置市場が成長を遂げています。この地域には、高品質の計測・検査装置を必要とする広範な電子機器製造部門があります。同市場は、家電製品、産業機器、民生用電子機器など、さまざまな種類の電子機器の製造に利用される高品質の半導体製造に不可欠です。リソグラフィ計測は、重要な寸法の測定、欠陥の分析、パターニングのためのプロセス開発に使用されます。IoTや自動化などの先進技術を搭載したこれらの電子機器は、医療、防衛、自動車、その他の産業で活用されています。中国、インド、日本、韓国、台湾などの国々は、主要な電子部品メーカーです。中国、インド、日本はエレクトロニクス分野の主要メーカーであり、エレクトロニクス産業の発展が半導体計測・検査装置市場の成長を後押ししています。

欧州では、ウェハ検査装置は半導体製造業界の一部であり、さらなる加工を行う前に損傷したシリコンウェハを検出することができます。これは、マイクロチップのような最終的な電子部品の品質と機能を管理するのに役立ちます。ドイツは半導体の研究開発に力を入れており、市場の成長を後押ししています。

北米では、薄膜は半導体産業で太陽エネルギー分野の品質管理に利用され、太陽光発電薄膜の厚さと特性をモニターします。中南米では、ブラジルとメキシコが半導体の成長を目の当たりにしており、高度な検査・計測ツールのビジネスチャンスが広がっています。中東では、サウジアラビア、エジプト、アラブ首長国連邦などの電力用半導体製造において、品質管理システムや高度な検査装置が使用され、高度な再生可能エネルギーソリューションが市場を牽引しています。これらの市場洞察は、半導体計測・検査装置市場の成長と、予測される数年間の成長見込みを示しています。

半導体計測・検査装置市場の主要企業

半導体計測・検査装置市場の主要企業は以下の通り:

- KLAコーポレーション

- アプライド マテリアルズ

- オント・イノベーション

- サーモフィッシャーサイエンティフィック

- 株式会社日立ハイテクノロジーズ(日立製作所)

- ノヴァ計測器株式会社

- ASMLホールディングNV

- レーザーテック株式会社

- 日本電子株式会社

- Nikon Metrology NV(ニコングループ)

- カムテック株式会社

このレポートの詳細を確認する -

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. グローバル計測・検査装置市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 技術別

4.3.3. 用途別

4.3.4. 最終用途別

4.3.5. 地域別

5. タイプ別市場区分

5.1. ウェハ検査装置

5.2. マスク検査装置

5.3. 薄膜検査装置

5.4. バンプ検査

5.5. リードフレーム検査

5.6. その他

6. 技術別市場区分

6.1. 光学

6.2. 電子ビーム

6.3. その他

7. 用途別市場区分

7.1. 集積回路製造

7.2. 発光ダイオード(LED)製造

7.3. ディスクリートデバイス

7.4. パッケージングと組み立て

7.5. その他

8. 最終用途別市場区分

8.1. 半導体ファウンドリー

8.2. 集積デバイスメーカー(IDMS)

8.3. サードパーティ・ビジネス(OSAT)

8.4. 研究開発(R&D)機関

8.5. その他

9. 地域分析

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場規模と予測

9.1.1.2. 主な動向と発展

9.1.1.3. タイプ別市場分析

9.1.1.4. 技術別市場分析

9.1.1.5. 用途別市場分析

9.1.1.6. エンドユース別市場用途

9.1.2. カナダ

9.1.2.1. 市場規模と予測

9.1.2.2. 主要トレンドと動向

9.1.2.3. タイプ別市場分析

9.1.2.4. 技術別市場分析

9.1.2.5. 用途別市場分析

9.1.2.6. エンドユース別市場用途

9.1.3. メキシコ

9.1.3.1. 市場規模と予測

9.1.3.2. 主要トレンドと動向

9.1.3.3. タイプ別市場分析

9.1.3.4. 技術別市場分析

9.1.3.5. 用途別市場分析

9.1.3.6. エンドユース別市場用途

9.2. 欧州

9.2.1. イギリス

9.2.1.1. 市場規模と予測

9.2.1.2. 主要トレンドと動向

9.2.1.3. タイプ別市場分析

9.2.1.4. 技術別市場分析

9.2.1.5. 用途別市場分析

9.2.1.6. エンドユース別市場用途

9.2.2. ドイツ

9.2.2.1. 市場規模および予測

9.2.2.2. 主な動向と発展

9.2.2.3. タイプ別市場分析

9.2.2.4. 技術別市場分析

9.2.2.5. 用途別市場分析

9.2.2.6. エンドユース別市場用途

9.2.3. フランス

9.2.3.1. 市場規模および予測

9.2.3.2. 主な動向と発展

9.2.3.3. タイプ別市場分析

9.2.3.4. 技術別市場分析

9.2.3.5. 用途別市場分析

9.2.3.6. エンドユース別市場用途

9.2.4. イタリア

9.2.4.1. 市場規模および予測

9.2.4.2. 主要トレンドと動向

9.2.4.3. タイプ別市場分析

9.2.4.4. 技術別市場分析

9.2.4.5. 用途別市場分析

9.2.4.6. エンドユース別市場用途

9.2.5. スペイン

9.2.5.1. 市場規模と予測

9.2.5.2. 主な動向と発展

9.2.5.3. タイプ別市場分析

9.2.5.4. 技術別市場分析

9.2.5.5. 用途別市場分析

9.2.5.6. エンドユース別市場用途

9.2.6. その他のヨーロッパ

9.2.6.1. 市場規模と予測

9.2.6.2. 主な動向と発展

9.2.6.3. タイプ別市場分析

9.2.6.4. 技術別市場分析

9.2.6.5. 用途別市場分析

9.2.6.6. エンドユース別市場用途

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要トレンドと動向

9.3.1.3. タイプ別市場分析

9.3.1.4. 技術別市場分析

9.3.1.5. 用途別市場分析

9.3.1.6. エンドユース別市場用途

9.3.2. 日本

9.3.2.1. 市場規模と予測

9.3.2.2. 主な動向と発展

9.3.2.3. タイプ別市場分析

9.3.2.4. 技術別市場分析

9.3.2.5. 用途別市場分析

9.3.2.6. エンドユース別市場用途

9.3.3. インド

9.3.3.1. 市場規模と予測

9.3.3.2. 主な動向と発展

9.3.3.3. タイプ別市場分析

9.3.3.4. 技術別市場分析

9.3.3.5. 用途別市場分析

9.3.3.6. エンドユース別市場用途

9.3.4. オーストラリア

9.3.4.1. 市場規模および予測

9.3.4.2. 主な動向と発展

9.3.4.3. タイプ別市場分析

9.3.4.4. 技術別市場分析

9.3.4.5. 用途別市場分析

9.3.4.6. エンドユース別市場用途

9.3.5. 韓国

9.3.5.1. 市場規模と予測

9.3.5.2. 主要トレンドと動向

9.3.5.3. タイプ別市場分析

9.3.5.4. 技術別市場分析

9.3.5.5. 用途別市場分析

9.3.5.6. エンドユース別市場用途

9.3.6. その他のアジア太平洋地域

9.3.6.1. 市場規模と予測

9.3.6.2. 主な動向と発展

9.3.6.3. タイプ別市場分析

9.3.6.4. 技術別市場分析

9.3.6.5. 用途別市場分析

9.3.6.6. エンドユース別市場用途

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場規模と予測

9.4.1.2. 主要トレンドと動向

9.4.1.3. タイプ別市場分析

9.4.1.4. 技術別市場分析

9.4.1.5. 用途別市場分析

9.4.1.6. エンドユース別市場用途

9.4.2. アルゼンチン

9.4.2.1. 市場規模・予測

9.4.2.2. 主要トレンドと動向

9.4.2.3. タイプ別市場分析

9.4.2.4. 技術別市場分析

9.4.2.5. 用途別市場分析

9.4.2.6. エンドユース別市場用途

9.4.3. コロンビア

9.4.3.1. 市場規模および予測

9.4.3.2. 主要トレンドと動向

9.4.3.3. タイプ別市場分析

9.4.3.4. 技術別市場分析

9.4.3.5. 用途別市場分析

9.4.3.6. エンドユース別市場用途

9.4.4. その他のラテンアメリカ

9.4.4.1. 市場規模と予測

9.4.4.2. 主な動向と発展

9.4.4.3. タイプ別市場分析

9.4.4.4. 技術別市場分析

9.4.4.5. 用途別市場分析

9.4.4.6. エンドユース別市場用途

9.5. 中東・アフリカ

9.5.1. 南アフリカ

9.5.1.1. 市場規模と予測

9.5.1.2. 主要トレンドと動向

9.5.1.3. タイプ別市場分析

9.5.1.4. 技術別市場分析

9.5.1.5. 用途別市場分析

9.5.1.6. エンドユース別市場用途

9.5.2. サウジアラビア

9.5.2.1. 市場規模・予測

9.5.2.2. 主な動向と発展

9.5.2.3. タイプ別市場分析

9.5.2.4. 技術別市場分析

9.5.2.5. 用途別市場分析

9.5.2.6. エンドユース別市場用途

9.5.3. アラブ首長国連邦

9.5.3.1. 市場規模・予測

9.5.3.2. 主な動向と発展

9.5.3.3. タイプ別市場分析

9.5.3.4. 技術別市場分析

9.5.3.5. 用途別市場分析

9.5.3.6. エンドユース別市場用途

9.5.4. その他の中東・アフリカ

9.5.4.1. 市場規模と予測

9.5.4.2. 主な動向と発展

9.5.4.3. タイプ別市場分析

9.5.4.4. 技術別市場分析

9.5.4.5. 用途別市場分析

9.5.4.6. エンドユース別市場用途

10. 競争環境

10.1. 市場シェア分析

10.2.企業プロフィール

10.2.1. KLAコーポレーション

10.2.2. アプライド マテリアルズ

10.2.3. オント・イノベーション

10.2.4. サーモフィッシャーサイエンティフィック

10.2.5. 株式会社日立ハイテクノロジーズ(日立製作所)

10.2.6. ノヴァ メジャリング インスツルメンツ リミテッド

10.2.7. ASML ホールディング NV

10.2.8. レーザーテック株式会社

10.2.9. 日本電子株式会社

10.2.10. Nikon Metrology NV(ニコングループ)

10.2.11. カムテック・リミテッド

10.2.12. その他の主要プレーヤーとニッチ

11. 戦略的提言

12.付録

12.1. 表一覧

12.2. 図表リスト

13.参考資料

世界の半導体計測・検査装置市場の2023年の市場規模は96億米ドルでした。市場は2024年から2033年にかけて年平均成長率5.3%で拡大し、2033年末には152億米ドルを超える見込みです。

半導体計測・検査装置市場の主要プレーヤーには、KLA Corporation、Applied Materials Inc.、Onto Innovation Inc.、Thermo Fisher Scientific Inc.、日立ハイテクノロジーズ(日立製作所)、Nova Measuring Instruments Ltd.などがいます。

最もCAGRの高いアジア太平洋地域は、半導体計測・検査装置市場で最も成長している地域です。

アジア太平洋地域が半導体計測・検査装置市場で最も高いシェアを占めています。

種類、技術、用途、最終用途、地域が半導体計測・検査装置市場の主要セグメントです。