表面実装技術市場:部品別(アクティブ、パッシブ、電気化学)、装置別(検査、配置、はんだ付け、スクリーン印刷、クリーニング、修理・リワーク)、最終用途別(家電、自動車、医薬品・医療機器、通信、航空宇宙・防衛、産業、その他)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ) - 世界市場分析、動向、機会、予測、2024-2033年

- 発行日: August, 2024

- レポート形式 : pdf

- 基準年: 2023

- レポートID: 1037327

- Historical Data: 2019-2022

- カテゴリー: 半導体・エレクトロニクス

表面実装技術市場概要

従来のスルーホール技術のように穴にリード線を通すのではなく、プリント基板(PCB)の表面に直接電子部品を実装する方法は、表面実装技術として知られています。表面実装デバイスまたはSMT部品は(SMD)とも呼ばれ、より小型で、短いピン、フラットコンタクト、はんだボール、またはリード線がまったくないため、よりコンパクトで高密度なPCB設計が可能です。

電子機器の小型化に伴い、SMTでしか製造できない小型部品の採用が進んでいます。従来のスルーホール技術や高密度実装の回路基板に比べ、よりコンパクトで軽量な設計が可能になります。SMTを使用することで、回路基板上でより小さな部品をより近くに配置することができ、デバイス全体をより小さくすることができます。例えば、SMTは電気回路基板を作るためだけに利用されます。プリント基板は、位置決めや検査などの自動化された装置を利用して製造されるため、組み立て工程に個人が関与する必要はありません。SMTでは、受動および能動電子部品をPCB表面に直接実装できます。その結果、SMTはPCBアセンブリ・プロセスにおいて非常に重要です。SMTは、PCBの組み立て手順を簡素化することで、電子機器の大量生産に大きく貢献してきました。富士フイルム株式会社、Mycronic AB、Nordson Corporation、Viscom AG、KLA Corporation、Juki Corporationは、表面実装技術市場における重要な企業の一部です。

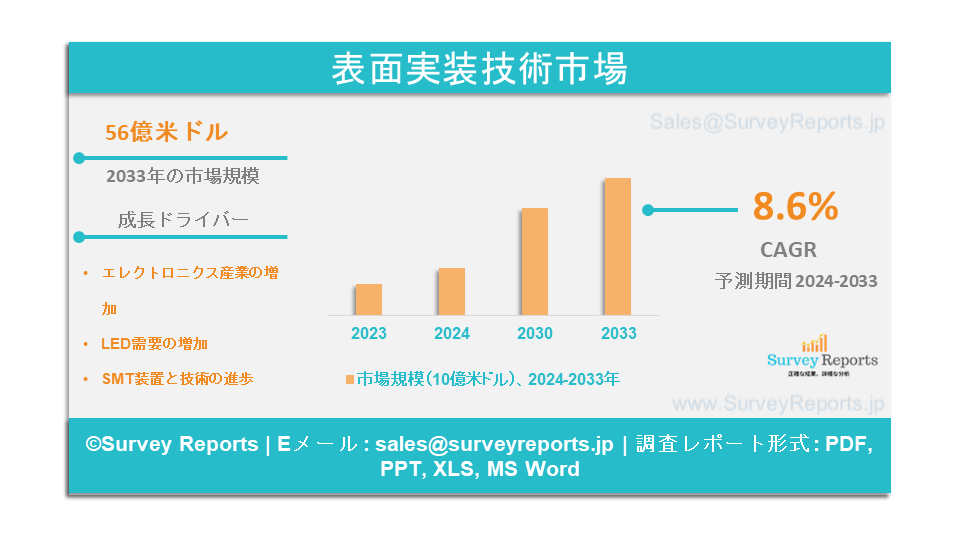

世界の表面実装技術市場は、2023年に56億米ドルと評価されました。同市場は2024年から2033年にかけて年平均成長率8.6%で拡大し、2033年末には126億8,000万米ドルを超えると予測されています。

このレポートの詳細を確認する -

日本の表面実装技術市場の概要

日本は自動化とロボット技術の最前線。効率的なSMTプロセスには欠かせません。日本では、自動化によって製造の生産性を向上させることに重点を置いています。このため、SMT装置やソリューションの採用が増加しています。日本には、フジ・コーポレーション、ヤマハ発動機、JUKIなど、大手SMT装置メーカーが数社あり、市場の成長をさらに後押ししています。例えば、日本は製造業大国であり、主に電子・家電、半導体、自動車産業などの製造業者におけるフレキシブル・オートメーションへの需要を後押ししています。パナソニック株式会社、ヤマハ発動機株式会社、JUKI株式会社、富士フイルム株式会社、サキ株式会社、日本メクトロン株式会社は、日本の表面実装技術市場における重要な当事者の一部です。

表面実装技術市場の促進要因-アナリストの見解

アナリストによると、表面実装技術市場の主な成長要因は以下の通りです:

- エレクトロニクス産業の拡大 エレクトロニクス産業の拡大:エレクトロニクス産業、特に家電、通信、自動車分野の急速な拡大は、SMT市場成長の主要な推進要因です。例えば、表面実装デバイスには、トランジスタ、ダイオード、集積回路など、初期コストが低いさまざまな部品が使用されています。そのため、電子機器に関わるさまざまな産業で応用されています。スマートデバイスの需要の増加は、表面実装デバイスの需要の増加につながりました。半導体産業における技術革新は、より優れた表面実装デバイスへの道を開きます。

- LED需要の増加: エネルギー効率の高いLED照明の需要の高まりが、SMTの使用を後押ししています。 SMTは、小型LED部品の自動組立を可能にします。例えば、LEDは従来の蛍光灯や白熱電球に代わる光源です。LED照明の寿命と電気効率は白熱電球以上です。蛍光灯よりもはるかに操作性が高いのです。電子機器製造業界では、小型で消費電力が低いというLEDの特長を生かし、そのメリットを享受しています。従来の光源よりも費用対効果が高いのです。

- SMT装置と技術の進歩: 新製品のリリース、自動化、熱管理の改善など、SMT 装置の絶え間ない技術革新により、SMT の能力と効率が向上しています。改良されたピックアンドプレースマシン、ステンシルプリンター、はんだ付けシステム、高度な検査装置などの技術は、SMTアセンブリの精度と品質を向上させました。さらに、これらの進歩により、SMTはより小さな部品サイズ、より微細なピッチ間隔、より複雑なPCB設計に対応できるようになり、さまざまな分野での採用がさらに進んでいます。

表面実装技術市場 レポート範囲 |

|

|

基準年の市場規模 |

2023 |

|

予測年 市場規模 |

2024-2033 |

|

CAGR値 |

8.6% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長ドライバー |

|

表面実装技術の市場動向を阻害する要因は?

当社の分析によると、表面実装技術の世界市場の成長を制限すると予想されるいくつかの課題は次のとおりです:

- 高周波アプリケーションと熱管理の要件: 電子デバイスの設計は複雑なプロセスであり、特にSMTでは電子回路を設計する際に多くの要素を考慮する必要があります。デバイスの設計に必要な要素には、高周波アプリケーション、熱管理、熱膨張係数(CTE)の不一致によるPCBへのストレスなどがあります。CTEは、温度変化によって物体のサイズがどのように変化するかを理解するのに役立ちます。さらに、電気通信や民生用電子機器などの高周波アプリケーションを設計する際に考慮しなければならない要因には、パッケージの信号線のインピーダンス、これらの線間のクロストークノイズ、PCB上のインダクタンス相互接続などがあります。SMTを使用する電子回路で使用されるチップ電力が増加する中、システム内部の限られたスペースでその熱要件を管理することは、市場にとって課題となっています。

- SMTプロセスの複雑さとスキル要件: SMTプロセスには、正確な部品配置、信頼性の高いはんだ接合、および製品全体の品質を確保するための専門的なスキルと専門知識が必要です。SMTアセンブリの複雑さは、一部のメーカー、特にこの分野のリソースや経験が限られているメーカーにとって課題となる可能性があります。このスキル要件は、特定の地域や業界におけるSMTの採用を遅らせる可能性があります。

表面実装技術市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに従って表面実装技術市場をセグメント化しています:

コンポーネント別

o アクティブ

o パッシブ

o 電気化学

装置別

o 検査

o 配置

o はんだ付け

o スクリーン印刷

o クリーニング

o 修理と再加工

最終用途別

o 民生用電子機器

o 自動車

o 医薬品・医療機器

o テレコミュニケーション

o 航空宇宙・防衛

o 産業

o その他

地域別

o 北米、欧州、アジア太平洋、中南米、中東・アフリカ

これらの調査のタイムラインは以下の通りです:

- 2023 - 基準年

- 2024 - 推定年

- 2024-2033 - 予測期間

アジア太平洋地域の表面実装技術市場予測に影響を与える要因は?

アジア太平洋地域、特に中国、日本、韓国、台湾などの国々には、主要なエレクトロニクス製造拠点があります。例えば、中国は2022年に3,240億個以上の集積回路を生産し、世界のエレクトロニクス生産の大きなシェアを占めています。さらに、APAC地域のコンシューマー・エレクトロニクス市場は、スマートフォンやスマートテレビなどに搭載された指紋センサーのような、ますます博識な機能を顧客が利用できるようにする技術の進歩や開発により、大きく成長しています。デバイスの小型化ニーズの高まりを受けて、スペースを取らない小型の電気部品が開発されています。これは、PCBなどのデバイスの物理部品がコンパクトで、複数の機能を組み合わせてもスムーズに動作する場合にのみ実現可能です。特に表面実装技術では、多くの要素を考慮しなければならないため、電気デバイスの作成は複雑です。

北米の表面実装技術市場予測に影響を与える要因は?

電気自動車(EV)、自律走行技術、コネクテッド・カー・システムに向けた自動車業界の動きは、コンパクトで信頼性の高いエレクトロニクス・アセンブリを実現するSMTに大きく依存しています。北米のEV市場は急速に拡大しており、今後数年間で販売台数が大幅に伸びると予測されています。さらに、先進運転支援システム(ADAS)やインフォテインメントシステムは、新車の標準装備になりつつあります。高密度PCBを扱い、過酷な自動車環境に耐えるSMTの能力は、最新の自動車製造において重要な技術として位置づけられています。

関連データ

表面実装技術市場の主要企業

表面実装技術市場の主要プレーヤーは以下の通り:

- フジ・コーポレーション

- マイクロンAB

- ノードソンコーポレーション

- Viscom AG

- KLA株式会社

- JUKI株式会社

- 株式会社日立ハイテクノロジーズ

- ASMアセンブリーシステムズ

- ヤマハ発動機株式会社

- サキコーポレーション

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場の展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. 表面実装技術の世界市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. コンポーネント別

4.3.2. 装置別

4.3.3. 最終用途別

4.3.4. 地域別

5. コンポーネント別市場区分

5.1. アクティブ

5.2. パッシブ

5.3. 電気化学的

6. 装置別市場区分

6.1. 検査

6.2. 配置

6.3. はんだ付け

6.4. スクリーン印刷

6.5. 洗浄

6.6. 修理と再加工

7. 最終用途別市場区分

7.1. 家電製品

7.2. 自動車

7.3. 医薬品・医療機器

7.4. 電気通信

7.5. 航空宇宙・防衛

7.6. 工業

7.7. その他

8. 地域分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模と予測

8.1.1.2. 主な動向と発展

8.1.1.3. コンポーネント別、機器別、最終用途別の市場分析

8.1.2. カナダ

8.1.2.1. 市場規模と予測

8.1.2.2. 主な動向と発展

8.1.2.3. コンポーネント別、機器別、最終用途別の市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模と予測

8.1.3.2. 主要トレンドと動向

8.1.3.3. コンポーネント別、機器別、最終用途別の市場分析

8.2. 欧州

8.2.1. イギリス

8.2.1.1. 市場規模と予測

8.2.1.2. 主要トレンドと動向

8.2.1.3. コンポーネント別、機器別、最終用途別の市場分析

8.2.2.ドイツ

8.2.2.1. 市場規模と予測

8.2.2.2. 主な動向と発展

8.2.2.3. コンポーネント別、機器別、最終用途別の市場分析

8.2.3.フランス

8.2.3.1. 市場規模と予測

8.2.3.2. 主な動向と発展

8.2.3.3. コンポーネント別、機器別、最終用途別の市場分析

8.2.4.イタリア

8.2.4.1. 市場規模と予測

8.2.4.2. 主要動向と発展

8.2.4.3. コンポーネント別、機器別、最終用途別の市場分析

8.2.5.スペイン

8.2.5.1. 市場規模と予測

8.2.5.2. 主な動向と発展

8.2.5.3. コンポーネント別、機器別、最終用途別の市場分析

8.2.6.その他のヨーロッパ

8.2.6.1. 市場規模と予測

8.2.6.2. 主な動向と発展

8.2.6.3. コンポーネント別、機器別、最終用途別の市場分析

8.3. アジア太平洋地域

8.3.1. 中国

8.3.1.1. 市場規模と予測

8.3.1.2. 主要トレンドと動向

8.3.1.3. コンポーネント別、機器別、最終用途別の市場分析

8.3.2.日本

8.3.2.1. 市場規模と予測

8.3.2.2. 主な動向と発展

8.3.2.3. コンポーネント別、機器別、最終用途別の市場分析

8.3.3.インド

8.3.3.1. 市場規模と予測

8.3.3.2. 主な動向と発展

8.3.3.3. コンポーネント別、機器別、最終用途別の市場分析

8.3.4.オーストラリア

8.3.4.1. 市場規模と予測

8.3.4.2. 主な動向と発展

8.3.4.3. コンポーネント別、機器別、最終用途別の市場分析

8.3.5.韓国

8.3.5.1. 市場規模と予測

8.3.5.2. 主要動向と発展

8.3.5.3. コンポーネント別、機器別、最終用途別の市場分析

8.3.6.その他のアジア太平洋地域

8.3.6.1. 市場規模と予測

8.3.6.2. 主な動向と発展

8.3.6.3. コンポーネント別、機器別、最終用途別の市場分析

8.4. 中南米

8.4.1. ブラジル

8.4.1.1. 市場規模と予測

8.4.1.2. 主な動向と発展

8.4.1.3. コンポーネント別、機器別、最終用途別の市場分析

8.4.2.アルゼンチン

8.4.2.1. 市場規模と予測

8.4.2.2. 主要動向と発展

8.4.2.3. コンポーネント別、機器別、最終用途別の市場分析

8.4.3.コロンビア

8.4.3.1. 市場規模と予測

8.4.3.2. 主要動向と発展

8.4.3.3. コンポーネント別、機器別、最終用途別の市場分析

8.4.4.その他の中南米地域

8.4.4.1. 市場規模と予測

8.4.4.2. 主要動向と発展

8.4.4.3. コンポーネント別、機器別、最終用途別の市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模と予測

8.5.1.2. 主な動向と発展

8.5.1.3. コンポーネント別、機器別、最終用途別の市場分析

8.5.2.サウジアラビア

8.5.2.1. 市場規模と予測

8.5.2.2. 主要動向と発展

8.5.2.3. コンポーネント別、機器別、最終用途別の市場分析

8.5.3.UAE

8.5.3.1. 市場規模と予測

8.5.3.2. 主要動向と発展

8.5.3.3. コンポーネント別、機器別、最終用途別の市場分析

8.5.4.その他の中東・アフリカ地域

8.5.4.1. 市場規模と予測

8.5.4.2. 主な動向と発展

8.5.4.3. コンポーネント別、機器別、最終用途別の市場分析

9. 競争環境

9.1. 市場シェア分析

9.2. 企業プロフィール

9.2.1. フジ・コーポレーション

9.2.2. マイクロンAB

9.2.3. ノードソンコーポレーション

9.2.4. ビスコムAG

9.2.5. KLAコーポレーション

9.2.6. 株式会社ジューキ

9.2.7. 株式会社日立ハイテクノロジーズ

9.2.8.ASMアセンブリーシステムズ

9.2.9. ヤマハ発動機

9.2.10. サキコーポレーション

10. 戦略的提言

11. 付録

11.1. 表一覧

11.2. 図表一覧

12.参考資料

世界の表面実装技術市場の2023年の市場規模は56億米ドルでした。2024年から2033年にかけて年平均成長率8.6%で拡大し、2033年末には126億8,000万米ドルに達する見込みです。

表面実装技術市場の主要プレイヤーには、Fuji Corporation、Mycronic AB、Nordson Corporation、Viscom AG、KLA Corporation、Juki Corporationなどがいます。

表面実装技術市場で最も成長している地域はアジア太平洋地域です。

コンポーネント、装置、エンドユーザー、地域が表面実装技術市場の主要セグメントです。

エレクトロニクス産業の増加、LED需要の増加、SMT装置と技術の進歩などが、表面実装技術市場の成長を促進する主な要因です。